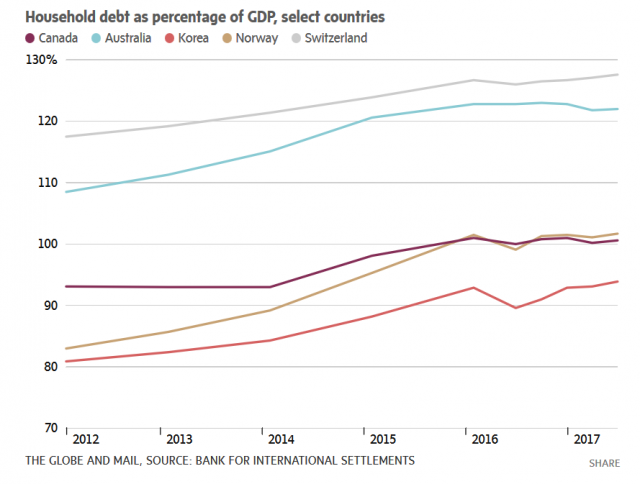

实际上,经济学家们更看重另外两个与债务有关的数字,一个是加拿大人债务与可支配收入的比率( debt-to-disposable income ratio),另外一个则是债务偿还率(debt service ratio)。

就前者来看,目前加拿大人债务与可支配收入的比率达到168%,意味着加拿大家庭每1元可支配收入中就有约1.68元的欠债。经济学家相信,随着加拿大家庭债务继续上升,而家庭收入的涨幅又跟不上,因此当联邦统计局公布今年第三季度数字的时候,估计这个比率将突破史无前例的170%。

除了家庭债务相对于收入比率升高之外,加拿大人的债务偿还率目前是14%左右,有经济学家预计,这个数字也会随利率的上升而升高,预计到2020年会升至16.5%。这种情况反映了 加拿大的消费者未来家庭财务状况趋紧,偿还债务的能力变差。

尽管国内外监管机构一直在警告加拿大家庭的债务问题,媒体也不时推波助澜,但经济学家们似乎并不太为这个问题焦急。

比如满银(BMO)的高级经济学家Reitzes就指出,由于加拿大多年来的低利率政策,其实加拿大人的月付并不是很高,即使加拿大央行已经两次加息,尽管有不少人对债务负担表示担忧,其实总体来看,加拿大人的资产负债表状况良好(in decent shape)。

加拿大金融风险已经降至10%以下

对加拿大人而言,房市泡沫是否会破,房市是否会垮,更重要的是本国的经济形势,尤其金融风险的可能性,一旦经济萧条,金融危机爆发,大家就会失去工作,也难以保住房子,房市垮掉不过是迟早的事情。

实际上,被成为“央行中的 央行”的国际清算银行BIS(Bank for International Settlements)一度向加拿大发出红色警告,称加拿大的金融风险已经达到10%,曾经在发达国家中最高。

按照BIS的定义,若一个国家的信贷扩张差额(Credit-to-GDP Gap)超过10%,就表明这个国家的金融风险高于正常10个百分点,这意味着存在金融危机的巨大风险。

所幸的是,国际清算银行表示,加拿大的信贷扩张差额已经由超过10%降至9.4%,警告级别也由红色降级为黄色。这也意味着,与房市有关的金融风险已经不再那么严重:

- 分享精彩生活到