【超级生活网 sUperLIFE.ca专讯】

一夜之间,全国上下似乎都在寻找3%以上利率的银行。

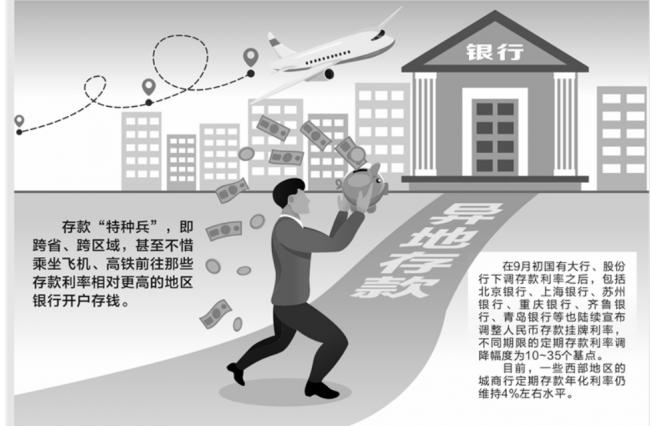

有人为了7%的存款利率,不惜打飞的到香港(专题)开户存钱;

有人定好闹钟,起床抢高利率的大额存单;

有人坐飞机高铁,去隔壁城市就为了存款高0.1%。

前几天,我妈又去存钱了。

回来就跟我感慨,早知道去年存5年了,今年利率又降了0.2%。

不过好在,老家银行为了揽储还会送点家电,勉强能抚平我妈受伤的心灵。

但这场关于存款的焦虑,仍在蔓延!

说白了,为什么那么多人在存款,背后说白了还不是财富焦虑。

钱怎么理财都是亏,还不如存银行吃利息,这肯定是多数人的想法。

但这种想法在经济高速发展时期,是最错误的。

因为钱可能比你想象中更快的速度在贬值!

这里,为了保证文章的阅读体验感和完整性,我先不展开来说,为什么我不建议大家只会存钱,大家可能根本还不知道我们这几年释放的货币供应有多少。

一旦之前释放的货币流出来,那基本上是到哪涨哪,你手上的现金就更容易被贬值,普通人没理解M2的意思,也不知道放水的可怕。

但你回顾一下你读书时候的物价和现在身边的物价。

年纪更大的,应该更有感悟,从万元户到百万富翁到现在千万才能算有钱的变化。

货币贬值的速度真的很快,只要放水,物价必涨,不是不涨,只是时候未到。

越想存钱,存款利率越低。

6月,4大国有银行刚刚宣布降低存款利率。

9月初,6家国有大行再次下调存款利率,1年期下降10个基点,3年期降低25个基点。

目前国有大行存款利率普遍很低,1年期以内的存款利率在1.6%左右,3-5年期存款利率也仅有2.2%-2.25%。

股份银行的存款利率要稍高些,只有部分城商行、农商行3年期存款利率还能到3%以上,但安全性又成为大家考虑的问题。

连续降息并没有打消大家存款的热情。

相反,存款总额还在增加。

根据央行公布的金融数据,今年前8个月住户存款增加7877亿元,而住户贷款仅仅新增3922亿元,不及存款的一半。

同时,互联网涌现大批存款特种兵。

资料图

他们满世界的搜索寻找仅剩的高利率存款,随时随地准备出发去存钱。

据媒体报道,北京体制内的潘灵,为了存款利率有4.05%,不惜从北京坐飞机前往四川去存钱。

互联网上,很多笔记都在分享自己特种兵经历,哪怕年利率只多0.1%,5年下来也能多出个0.5%,特种兵们也愿意前往。

最近,不仅仅是存款利率降了,老百姓最爱的黄金,也降了!

截止到10月5日,国际金价连续第九个交易日下跌。

国内市场同样,截止9月28日收盘,沪金指数停留在495.5元每克,较前一周前报价跌幅高达5.2%,创下3年多来单周最大跌幅。

感受最直观的金饰,价格也跌了。

国庆前,金价一度飙涨至610元每克,国庆期间,我妈准备换金去问了下,老凤祥的金价已经回到508元每克,加上工费588元每克。

存款利率,和金价都开始跌了。

还能买什么?

这应该是现在大家最普遍地疑惑。

能感受到,今年这场关于存款保值增值的焦虑,愈发浓重了。

中国普通家庭实际上只有两种财富储存方式:房子和银行账户。

要知道,投资的最好的机会,不是在高位,而是在低位。

历次危机,回看都是机会最多的时候,只是很多人在彼时彼刻,只关注情绪,不关注规律。

更简单点说,被悲观打败了。

我依然看好房子的价值,不是说中国房子都有价值,而是大城市的好房子一定会永远涨。

理由很简单,孩子越生越少了,但越精英教育了,需求更多了。

房子越来越多了,但好房子永远稀缺,大城市的房子不是房子,是资源,是全国顶尖资源的一张入场券。

中国的财税体制短时间无法被取代,不管大家怎么吐槽,土地财政短期是无法被取代的,我们所期待的高科技不是短时间内就能拔地而起的。

你可以选择吐槽,也可以选择什么都不做,但每一个人都是局中人(电视剧),要么参局,要么选择被淘汰。

我理解,现在买错房的成本太高了,大家很谨慎。

全国300个城市,但真正能买的城市只有30个不到。

为什么现在大家都愿意去存钱?

我也很理解,确实,这两年想要守住手里的钱,有些难。

去年以来,股市不景气,理财又取消了保本,历史收益难以参考。

于是很多人都将目光转移到存钱,和买黄金上去,认为这两种选择会更加保险。

但是,到现在来看,这两种选择也越来越收割。

比如存款利率,今明两年,可能还要往下降。

为什么?

因为银行想要赚钱,靠的就是存款和贷款之间的息差,现在存钱的队伍越来越壮大,而贷款的队伍起不来。

存款是要付利息的,贷款才是收利息的。

为了降低成本,银行存款利率自然是只能降,不会涨。

现在1年期存款利率只有1.6%左右,3年期存款利率2.25%左右。

这点利息,看着是赚了,但是在通胀面前,真的是不够塞牙缝的。

要知道,过去10年中国的平均通胀率是4.5%。

这个数字是计算国内生产总值-消费物价指数增长率得到的,消费物价是不包括房价等资产价格的涨幅的,算法已经非常保守。

靠存款来守住财富,只能说是心理安慰。

而金价呢?

国庆本是结婚刚需购金的旺季,价格不该降的,现在降只能说明,这波炒作下,金价已经有些过高了。

这背后,也有个非常简单朴素的逻辑:

任何东西,只要成为多数人的共识,就是利润越来越稀薄的开始,泡沫越来越大的开始。

不信大家回想下,黄金是不是如此,股市是不是如此,房子是不是如此。

黄金有没有价值?房子有没有价值?

按理说,都是有价值的。

但是为什么有人在买赚,有人依旧亏钱?

最关键是就是不能跟风。

众人都看好的时候,说明价格已经接近顶部,众人都看低的时候,说明价格在底部。

想要在混乱中守住财富,关键是要自己看得懂趋势。

就像现在,我为什么认为相比存款,房子更能保值增值呢?

很核心的原因是,大家都不看好。

越是大家都不看好的时候,越说明资产价格趋于底部。

而另一边,房子捆绑的教育、医疗、金融等资源却丝毫没有改变。

这就意味着,该往楼市的流得钱,不会变少。

另外,近1年多时间,每年的M2增速都以2位数在增长,大家之所以没有感受到物价上涨,那是钱在金融机构中还没出来。

可钱不会平白无故的消失啊,9月PMI指数好转,说明企业投资的信心开始回归,当企业愿意借贷,钱开始要放出来的时候。

市场就会有漫天的货币,只要老百姓手里有钱,你觉得他不会消费吗?

说个挺扎心的真相,收入有时候不是靠你双手创造出来的,大放水之下必通胀,通胀必定收入上涨。

很多人说工资比不上房价上涨的速度,你是靠双手挣钱,房子是赚钱,一个用手,一个巧用的是金融属性。

怎么比?

还有人说什么都涨工资没涨,工资真的有涨,我当年毕业在深圳工资一个月3000,现在你问问应届生一个月起薪多少?

当然,工资上涨也不是普涨的,当你怀疑工资不涨的时候,也同样先思考是不是行业选择不对?

好了,再说又废话了,还是那句话。

大放水已经是事实,什么时候放下来,房价什么时候涨,什么房子能涨?

你可以选择什么都不做,直接被收割,但也可以先做好认知的提升,先做好准备,尤其手上有房子的,可以先筹划好置换的打算了。

- 分享精彩生活到