【超级生活网 sUperLIFE.ca专讯】

从去年开始的利率连涨不仅影响到很多家庭的房贷月供款,现在还让大批楼花买家欲哭无泪。

在楼花建成交房的时候,有人面临无法贷到需要的抵押贷款,有的则要面对即便出租每月也要倒贴巨额现金。

由于楼花通常有2-6年的投资期,这意味着公寓投资者在多年前的投资计划数字已经不符合现实。

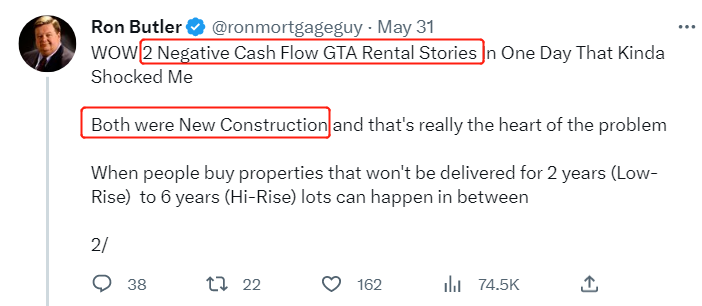

多伦多一名房贷专家Ron Butler 昨天(5月31日)在社交媒体上分享了2个悲惨的例子。

他写道,“一天内 2 个负现金流的大多伦多房主的投资出租房的遭遇让我震惊。这两名房主都是买的楼花,这才是问题关键所在。当人们购买楼花时,通常要 2 年(低层)到 6 年(高层)才会交付,然而这么长的时间内很多事情可能发生。”

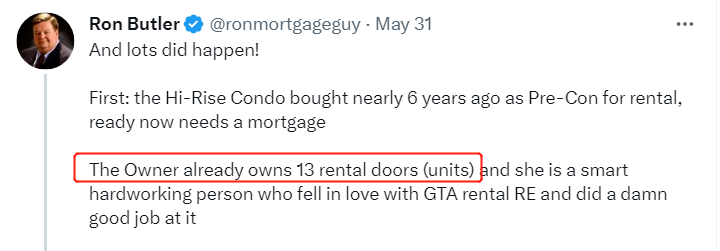

大约6年前,这名房主A买了一套高层公寓的楼花作为投资出租单元。

这位女房主是一个聪明勤奋的人,因为看到无限潜力,她爱上了在大多伦多地区买房出租,并且做得非常好。目前她已经拥有13套出租房,可以说在买房出租方面是一位很资深的业主了。

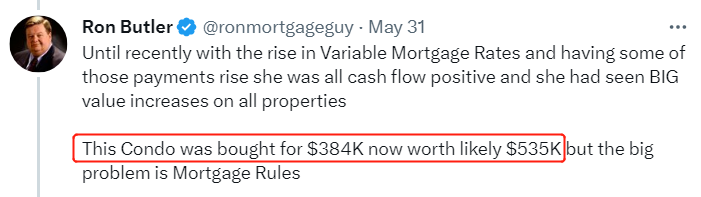

之前,A的现金流一直是正的,并且所有房产的价值都大幅增加。但是,最近情况发生了翻天覆地的变化。

随着浮动利率的上升以及这些投资房中月供的增加,她的贷款和现金流出现了问题。

虽然这套楼花价值已经大涨,她6年前以 $38.4万的价格买的,现在可能价值 $53.5万,但最大的问题是抵押贷款。

6 年前,许多单元的银行出租住宅抵押贷款是可行的,现在不是了。

A现在不得不借私贷,利率高达 9.25%,还要 2%的费用。每月负现金流为 $680。

有人建议她不如卖掉这套房,但考虑到税的原因,她需要持有该房产一年卖掉才符合逻辑。

他在 2 年前以 $121 万的价格在奥克维尔(Oakville)北部购买了一套镇屋楼花并计划出租。

根据 2 年前的抵押贷款利率计算,这套房子会有少量的正现金流或收支打平。

由于利率高企,即便现在租金飙升,每月也会出现 $1440 的负现金流。这意味着B即便顺利出租这套房,每个月也要倒贴近$1500 来供这套房。

好在这位商人的年收入非常高,有$30万,所以他还可以拿到贷款不用借私贷。

虽然B对每个月要贴钱很不爽,但他表示还能应付,这是他唯一的出租房。他自己住的房子很幸运在 2 年内都是低的固定利率,而且他相信最终利率会下降,房价和租金都会上涨。

这位房贷专家感叹,这可能都还不是最糟的例子,这以后还不知道会有多少这种故事。

其实,多伦多投资买房的出现亏损已经不稀奇,关键在于房主是否在这两年能撑住。

周一发布的一份《大多伦多2023年公寓投资报告》(2023 GTA Condo Investment Report)警告说,这种情况可能危及新公寓楼花的需求情况,并加剧该地区住房危机。

投资房子的开支除了房贷,还有地税、管理费以及其他杂费,即便租金在涨,但也很难用抵消所有费用。

加拿大统计局今天公布第一季度GDP增长3.1%,非常强劲的数字,并大幅优于预期,加拿大央行加息的可能性也大幅上升,市场现在认为,下周6月7日加息的可能性为 40%,而到 9 月再次加息的可能性为 100%。

看起来房主就面临2个选择:1,咬牙挺住,2,血亏卖掉老实交税。你们会选哪个?