【超级生活网 sUperLIFE.ca专讯】

10月美国二手房销量连续第九个月下降,创下10多年来最慢的疫情前销售速度。全国地产经纪人协会上周五表示,上月现房销售比9月下降了5.9%,季节性调整后年率为443万套。今年的月度销量下降的时长,是1999年以来录得最长的一次。 购房者面前困难重重,要应对:①大幅提高的抵押贷款利率②不断上涨的房价③市面上较少的房源

01房屋销售严重滑坡负担能力捉襟见肘 销量比去年10月缩减了28.4%。如果不考虑疫情之初的销量急剧放缓,现在的销售速度是2011年12月以来最慢的年度速度,当时楼市仍陷于2000年代的深度低迷。 尽管速度放缓,但上月房价在继续攀升,尽管速度比今年早些时候要慢一些。

10月份全国房价中位数比去年同期上涨6.6%,达到379,100美元。根据全国房地产经纪人协会的数据,第三季度全美现有独户住宅中位价上涨了8.6%,达到398,500美元。不过,鉴于第二季度房价跃升了14.2%,价格上涨速度其实在放缓。 根据Pantheon Macroeconomics的数据,自1月以来,房价已经下跌近32%。NAR首席经济学家Lawrence

Yun说,现在房价中位数比6月峰值下降约8%,但仍比2019年10月疫情前的价格高出40%。 这样一来,可负担性无疑就下降了,毕竟大多数家庭收入可没有随之增加40%。

Yun说:“购买力大大降低,使房价增长放缓,这一趋势将持续到抵押贷款利率停止上升为止……房价的趋势也可能因地区而异。西海岸更贵的楼市在快速升值后可能会经历一些回撤,这是多年来新建房屋有限的结果。中西部地区房价相对可承受,随收入和租金增加,可能会继续上浮”。 美国长期抵押贷款平均利率比一年前增加了一倍多,导致可负担性降低,楼市一直在放缓。

根据抵押贷款买方Freddie Mac的数据,本周30年期住房贷款平均利率为6.61%。一年前平均利率为3.1%。上月末,平均利率自2002年以来首次超过7%。这就意味着月供要增加数百美元,降低了购房者的购买力,同时也锁定了过去几年超低利率业主的置换意愿,反过来又会限制可供出售房屋的数量。

△30年期固定抵押贷款的平均合同利率最近飙升至7%以上,是20年来首次,不过上周降至6.9%。

02抵押贷款利率上升买家市场竞争激烈 而这一切短时间无解,央行希望通过提高借贷成本来抑制40年来的最高通胀率,因此一直表态打算继续提高短期利率,应该会抑制企业和消费者的需求,也降低当前房价“繁荣”持续的风险。如果价格大幅调整导致经济萎缩的可能性成为现实,将使美联储对抗通货膨胀的努力进一步复杂化。

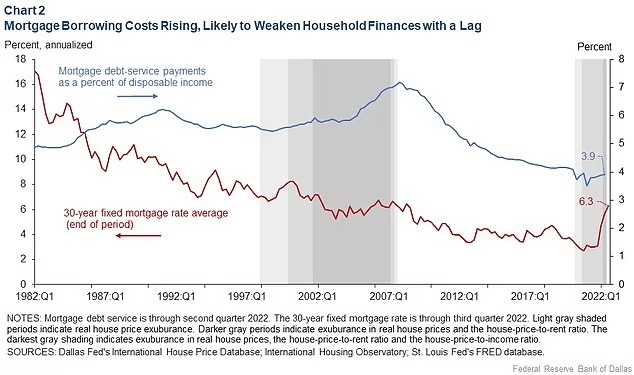

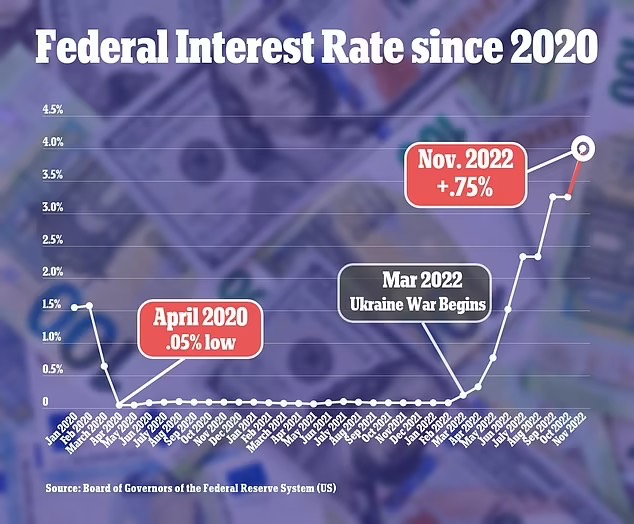

△抵押贷款利率的上升最终将开始提升债务偿还占可支配收入的比例。美联储希望通过提高借贷成本来减缓通胀。 两周前,美联储将短期贷款利率又提高了0.75个百分点,是通常幅度的三倍,而这已经是今年第四次了。关键利率现在处于3.75%至4%的范围内。虽然抵押贷款利率不一定反映美联储的加息,但往往跟踪10年期国债收益率。收益率受各种因素影响,包括投资者对未来通胀的预期和全球对美国国债的需求。

△美联储发布了一系列的巨额利率上调,间接推动了抵押贷款利率上升。

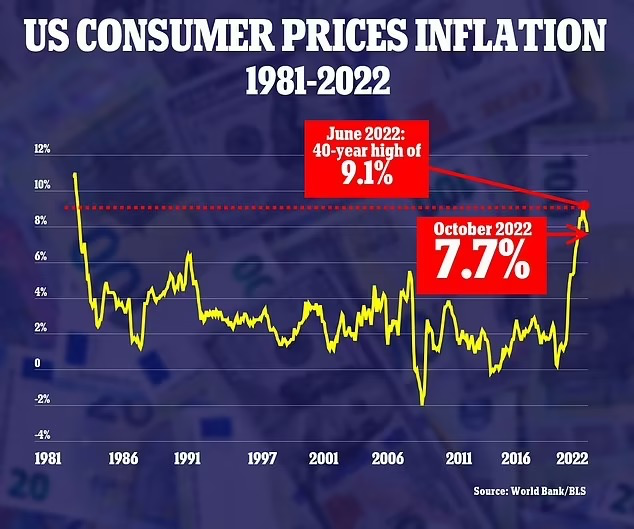

△通胀在6月创下40年新高,美联储正试图降温。 Pantheon首席经济学家Ian Shepherdson在一份报告中说:“今年销量暴跌紧跟抵押贷款需求的崩溃,可负担能力已经恶化,预计住宅地产销售将进一步下滑”。 由于市场房源数量按历史标准仍相对稀少,卖家会继续收到多份报价,尤其是那些最实惠的房产。 全国地产经纪人协会说,平均而言,上月挂牌后仅21天就售出,比9月份的19天有所增加。疫情前,房屋通常挂牌超30天售出。

房价上涨,加之抵押贷款利率的提高,更多买家会被挤出市场,换言之——上车更难了。 NAR说,现在购买典型房屋所需收入中位数为88,300美元,比2019年疫情前需求多出约4万美元。据估算,价值约34万美元的典型上车盘房产,如果首付10%,将面临1808美元的月供,比一年前多出约600美元。综上,明年房屋销售将下滑7%,但预计房屋价格中位数将上升1%,因为库存仍然紧张,买家竞争依旧激烈,市面存量房连续第三个月下降。 全国地产经纪人协会说,截至10月底,市场上约有122万套房屋,比9月份下降了0.8%。按照目前的月销速度,也就是差不多3.3个月的供应量。买家和卖家更平衡的市场,应该有差不多5~6个月的供应。 不过对买家来说,楼市持续放缓也有好处。LPL金融公司首席经济学家Jeffrey Roach在一封电子邮件中说:“房屋需求的其他领先指标表明,楼市可能还有更多下行空间,低供应量、人口格局和持续地域洗牌意味着楼市不太可能重复大金融危机的经历。随住房市场进一步冷却,中位数价格应该下降,帮助负担能力恢复平衡。” 根据Zillow的数据,10月,购买典型房屋的月供为1910美元,比一年前增长了77%,比2019年增长了107%,或近1000美元。

03达拉斯联储警告:美国房价可能暴跌20% 根据达拉斯联邦储备银行的研究,由于2022年抵押贷款利率急剧上升,美国房价可能暴跌高达20%,大大增加了房屋所有权成本,提高了房价大幅调整的几率。 达拉斯联储经济学家Enrique Martinez-García在周二的一份报告中指出,可以肯定的是,“悲观的情况下”,全美房屋可能减少多达五分之一的价值。其他经济学家也发出类似的担忧,Pantheon Macroeconomics首席经济学家Ian Shepherdson今年早些时候预测房价将出现类似下滑。

△达拉斯联储的高级研究经济学家Enrique Martínez-García研究了住房大幅修正的风险。 疫情成了楼市中一个不寻常的灵药,曾经创纪录的低抵押贷款利率和居家办公催生了上一波的楼市热。市场高峰期,一些买家甚至不再过多挑剔检查,或者干脆在报价上高出数万美元以求赢得竞标,这种“害怕错过”的心态助长了“泡沫”。扣除通胀因素后,2013年~2022年期间,房屋价格总共上涨约61%,超过1998年~2007年的前一次房屋泡沫。这种史无前例的泛滥繁荣给美国经济带来了巨大风险,使住房租金以及随之而来的通胀率上升。 而现在楼市速冻可能对更广泛的经济产生连锁反应,进一步破坏地产行业。如果房价下跌15%~20%,在悲观情况下,个人消费可能会下降0.5~0.7%。这种对总需求的负面财富效应将进一步抑制住房需求,加深价格调整,启动负反馈循环。理想情况是美联储小心翼翼地“穿针引线”让通货膨胀率下降,而不引发可能加剧经济衰退的重大住房抛售——房价螺旋式下降。

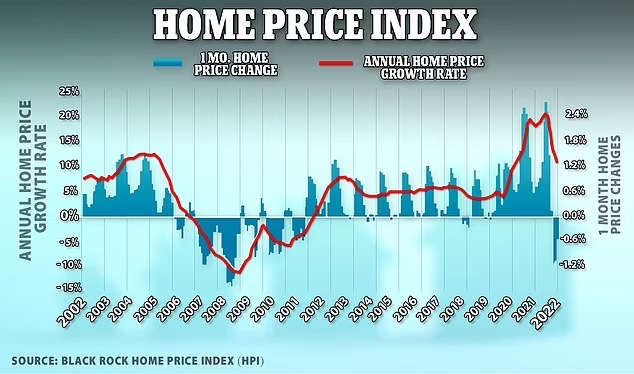

△房价仍在增长,但年增长率比疫情时期的20%要慢得多。美联储正试图在不大幅修正的情况下释放楼市泡沫。

- 分享精彩生活到