【超级生活网 sUperLIFE.ca专讯】

自2015年12月启动本轮加息周期以来,美联储此前加息九次,并在2017年10月开启缩减资产负债表计划,以逐步退出金融危机后出台的超宽松货币政策。

本次会议适逢美国经济增长前景不确定性大幅上升,市场关注美联储是否会释放“降息”讯号。

FOMC声明删除“耐心”一词

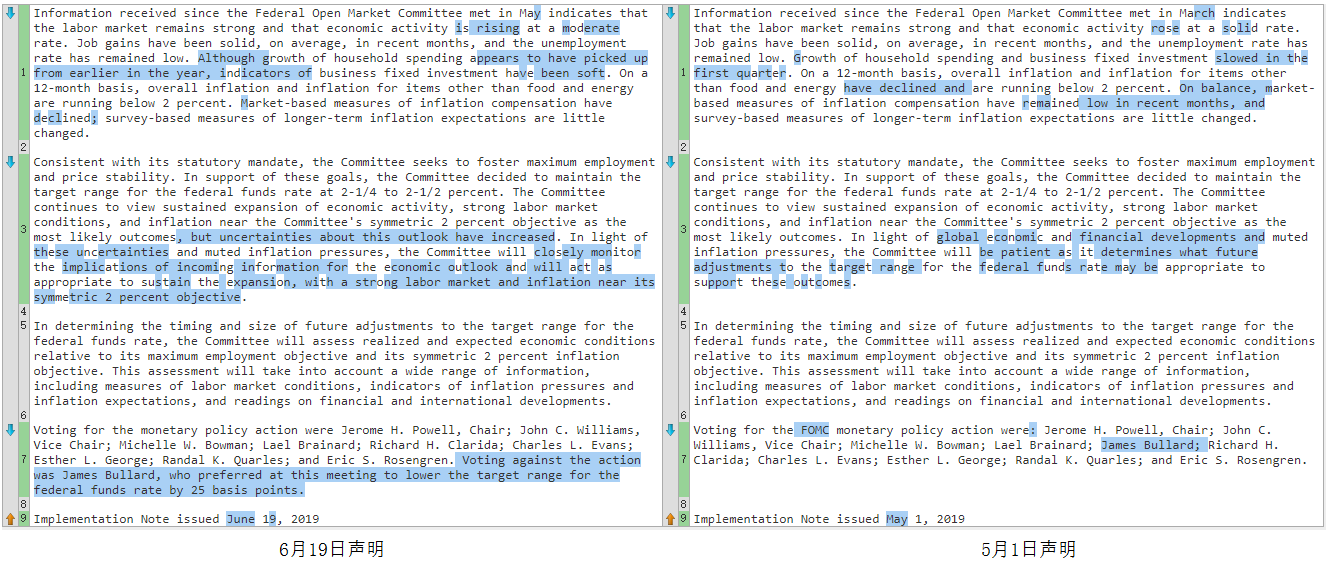

最近两次美联储FOMC声明文本比较(6月19日 vs. 5月1日)(来源:美联储、新浪财经整理)

最近两次美联储FOMC声明文本比较(6月19日 vs. 5月1日)(来源:美联储、新浪财经整理)美联储当天发布的FOMC声明(statement)出现三大重要变化。首先,声明下调了对美国经济的描述,认为经济增速从5月声明中的“稳固”(solid)变为“温和”(moderate)。声明重申美国就业增长保持稳健,商业固定投资在趋缓(soft),虽然家庭支出已经从年初增速放缓的态势有所加快,但通胀及通胀预期持续低迷。

其次,拥有投票权的FOMC委员们(“票委”)以9:1的投票比例通过维持联邦基金利率不变的决定,投票反对这一行动的圣路易斯联储主席布拉德(James Bullard)倾向于降息25个基点(0.25个百分点)。值得一提的是,这是鲍威尔(Jerome Powell)任职主席以来第一次在议息决定中出现反对票。

布拉德也是FOMC成员中首位公开支持降息的。他于6月3日表示,降息会给正在因外部环境压力和美国低通胀而引发的经济衰退危机提供保障。布拉德是美联储知名“鸽派”。

第三,声明删除了“耐心”一词。声明指出,由于不确定性上升和通胀压力趋缓,委员会将密切监控未来的经济数据,并采取恰当的行动维持经济扩张,即强劲的劳动力市场和通胀接近2%的对称目标。而在今年5月1日-2日的货币政策会议上,成员们一致认为,鉴于全球经济和金融形势的不确定性,在判断未来联邦基金利率目标区间上保持耐心仍然是适合的。

点击查看美联储6月20日声明与5月2日声明比较。

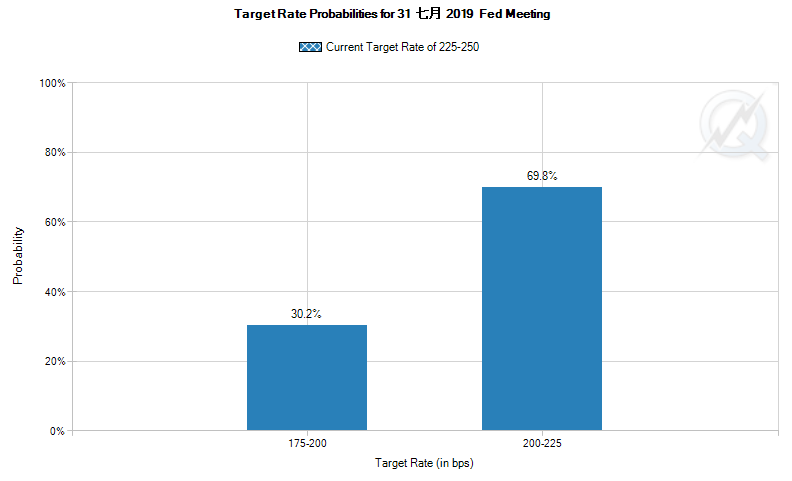

声明公布后,CME网站的FedWatch工具显示,联邦基金期货定价隐含,美联储在7月降息的概率涨至100%——意味着市场认为下个月降息已经是“板上钉钉”。声明公布前,7月降息概率为87.5%,12月降息两次及以上的概率为89.1%。

彭博社评论认为,市场之所以迅速提升了7月“百分之百”降息这一预期,皆因这是十多年来美联储首次暗示“对降息做好了准备”。

CME网站的FedWatch工具显示,截至北京时间6月20日12:00,市场对美联储今年7月将降息的概率预期达到100%(来源:CME网站、新浪财经整理)

CME网站的FedWatch工具显示,截至北京时间6月20日12:00,市场对美联储今年7月将降息的概率预期达到100%(来源:CME网站、新浪财经整理)近半官员预期年内降息

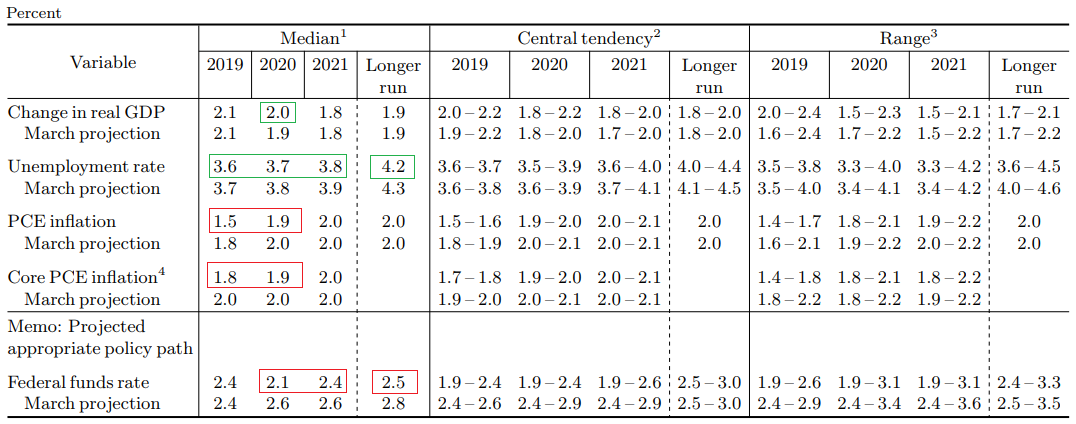

本次会后,美联储更新了经济预测摘要(SEP),以FOMC委员们的预测中位值(median)衡量,2019年个人消费支出(PCE)价格通胀为1.5%,今年3月预期为1.8%;2020年预期由2.0%下降至1.9%,2021年维持预期2.0%不变;核心PCE价格指数增幅的2019年预期和2020年预期分别由3月的预期值2%降至1.8%和1.9%。

美联储货币政策双目标之一,是PCE价格指数增幅维持在2%幅近。

此外,委员们对2020年经济增长预测中值上升。2019年GDP增长预期为2.1%,与今年3月的预期一致;2020年预期为2.0%,今年3月预期为1.9%;2021年维持1.8%不变。

FOMC委员们对美国经济及联邦基金利率的预期。绿色框中部分为预测中位值(median)上修的指标,红色框中部分为预测中位值下修的指标。(图片来源:美联储、《线索Clues》整理)

FOMC委员们对美国经济及联邦基金利率的预期。绿色框中部分为预测中位值(median)上修的指标,红色框中部分为预测中位值下修的指标。(图片来源:美联储、《线索Clues》整理)点阵图(dot plot)方面,委员们对2019年联邦基金利率预测中值为2.4%,即年内既不会加息也不会降息,与今年3月时的中值一致。但美联储内部分歧变得更严重,17名参与预测的官员中有8位官员预期今年至少降息一次(每次25个基点),其中7人认为会降息两次;另有8人认为年内应按兵不动;仅一人支持今年加息。

3月的点阵图显示,11位美联储官员支持今年“按兵不动”,6人建议今年至少加息一次,其中有2人认为应加息两次。

此外,本次参与预测的17名联储官员中,有9人预计2020年底之前降息25个基点左右,即联邦基金利率中值降至2.1%,3月的点阵图则隐含2020年加息一次。本次对更长期的利率中值预期是2.5%,也低于3月时的预期2.8%。

鲍威尔称美联储做出了“重大”改变

6月19日,在美国首都华盛顿,美联储主席鲍威尔在新闻发布会上讲话(图片来源:新华社)

6月19日,在美国首都华盛顿,美联储主席鲍威尔在新闻发布会上讲话(图片来源:新华社)在新闻发布会上,美联储主席鲍威尔强调,经济阻力再度浮现,美联储做出了“重大”(significant)改变。包括不确定性和全球经济增长放缓在内的经济逆风再次浮出水面,“这些事件是都是最近出现的,我们希望了解它们是否会长期持续存在。”虽然经济表现相当好,但FOMC的许多委员认为“出现不太有利的结果的风险已经上升”,认为有理由实施“更加宽松一些的货币政策”。

他还指出,一些经济数据令人失望,引发对全球经济的担忧,全球经济增长放缓可能会压低较长期的通胀预期,美国农业和商业投资疲软“可能已经传导至信心层面”,美联储与会者对通胀持续低于目标表示关切。

近日,特朗普再次抨击美联储没有采取更多措施来支持美国经济复苏。而且,据媒体报道,特朗普今年早些时候曾要求白宫律师探讨撤换鲍威尔美联储主席职位,仅保留其理事职位的选项。对此,鲍威尔在新闻发布会上表示,他非常愿意完成美联储主席的法定任期,“法律明确规定我有四年任期”。

市场反应较为积极

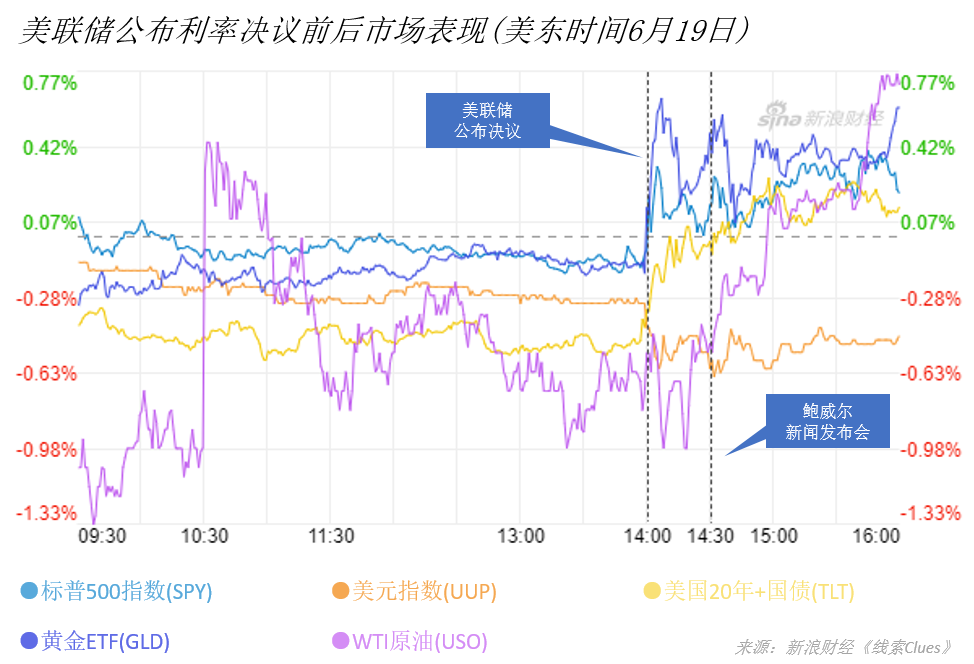

美东时间6月19日(周三),美联储宣布加息及举行新闻发布会前后的市场表现(以交易所交易基金表征)(图片来源:《线索Clues》)

美东时间6月19日(周三),美联储宣布加息及举行新闻发布会前后的市场表现(以交易所交易基金表征)(图片来源:《线索Clues》)受美联储货币政策决定影响,隔夜美股从下跌中回升,小幅收涨,进一步逼近历史纪录点位。

截至收盘,道指(DIA)涨0.15%,报26,504.00点,市场基准标普500指数(SPY)涨0.3%,报2,926.46点,纳指(QQQ)涨0.42%,报7,987.32点。

在美联储公布政策声明后,美元指数(DXY)瞬间大幅下滑,一度创下3月20日来最大跌幅。分析人士认为,布拉德赞成降息25个基点是美元下滑的主要因素。

周四亚太交易时段,美元指数跌破97关口。日本央行(BoJ)上午公布利率决议,维持利率及前瞻指引不变,美元兑日元汇率(USD/JPY)走贬,进一步打压美元指数。

债券市场上,美国国债价格普遍上涨,收益率下滑。隐含市场对加息预期的2年期美债(SHY)收益率周三大跌12BP(0.12个百分点),收报1.74%,盘中一度跌至1.7331%,创2017年11月以来最低;美国10年期国债(TLT)收益率下跌3BP,收报2.03%。

周四亚太交易时段,对全球金融市场影响广泛的美国10年期国债收益率跌破2%关口,至2016年11月以来最低水平。

高盛策略师团队认为,美股通常在美联储降息周期开始时产生强劲回报。过去35年美联储7次降息周期开始后的股票回报数据显示,在美联储降息周期开始后的3个月和12个月期间,标普500指数涨幅中值分别是2%和14%。如果美联储持续降息,医疗保健(XLV)和主要消费(XLP)往往表现优异,但信息技术板块(XLK)将表现落后。

摩根士丹利跨资产团队指出,美联储在1995年、1998年和2001年的欧元时代前降息,导致美元在降息后的6个月内上涨。欧元时代后的降息,发生在2002年和2007年,此后,美元大幅走弱大约10%。历史数据显示,市场无法避免周期性影响,应低配股票,超配优质债券。

截至周四午盘,亚太股市涨跌不一。沪指(000001)早盘单边上扬,午盘报2992.99,涨2.58%。权重蓝筹上证50(000016)飙升3.65%。市场人气风向标券商板块涨超7%。

恒指高开高走,午盘报28,486.39,涨1%。

日经225指数(513000)午盘上涨0.61%。日本央行上午表示,日本经济仍然有适度扩张的趋势,尽管海外经济放缓影响出口。

今日傍晚,英国央行(BoE)也将公布利率决议。普华永道高级经济学家Mike Jakeman认为, 英国央行直至脱欧前景更为清晰前都不太可能调整利率,这意味着最快的政策改变也要等到10月份。

4/5月FOMC会议以来的相关经济数据

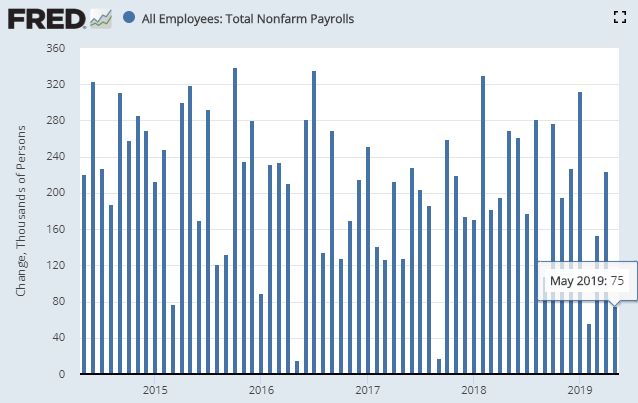

据美国劳动统计局(BLS)6月7日公布的非农就业报告(NFP),5月份美国非农就业人数增加7.5万人,远低于市场预估的18.5万。(图片来源:Fred、新浪财经整理)

据美国劳动统计局(BLS)6月7日公布的非农就业报告(NFP),5月份美国非农就业人数增加7.5万人,远低于市场预估的18.5万。(图片来源:Fred、新浪财经整理) 据美国劳动统计局(BLS)6月7日公布的非农就业报告(NFP),5月份美国失业率为3.6%,符合市场预期,与上月持平。(图片来源:Fred、新浪财经整理)

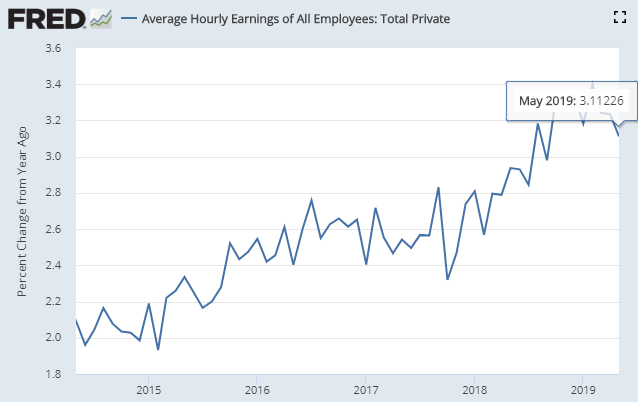

据美国劳动统计局(BLS)6月7日公布的非农就业报告(NFP),5月份美国失业率为3.6%,符合市场预期,与上月持平。(图片来源:Fred、新浪财经整理) 据美国劳动统计局(BLS)6月7日公布的数据,5月份美国所有私人非农雇员平均小时工资环比增长0.2%,市场预估为0.3%;同比增长3.1%,预估为3.2%。(图片来源:Fred、新浪财经整理)

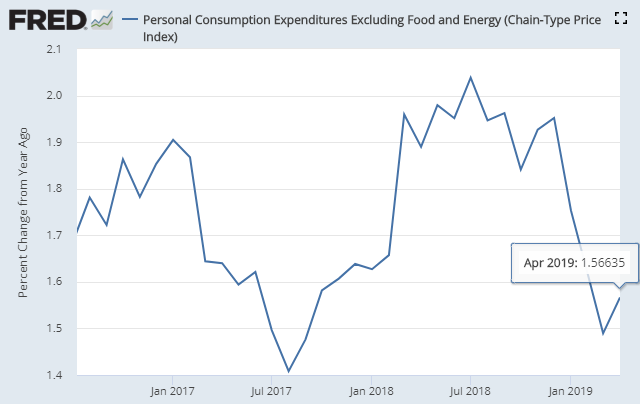

据美国劳动统计局(BLS)6月7日公布的数据,5月份美国所有私人非农雇员平均小时工资环比增长0.2%,市场预估为0.3%;同比增长3.1%,预估为3.2%。(图片来源:Fred、新浪财经整理) 据美国经济分析局(BEA)5月31日公布的数据,4月美国核心个人消费开支(PCE)价格指数同比增幅为1.6%,与市场预期持平。(图片来源:Fred、新浪财经整理)

据美国经济分析局(BEA)5月31日公布的数据,4月美国核心个人消费开支(PCE)价格指数同比增幅为1.6%,与市场预期持平。(图片来源:Fred、新浪财经整理)

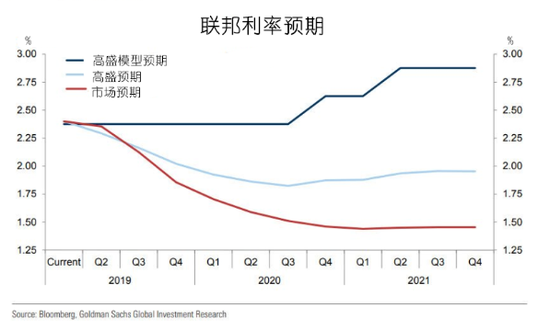

美联储6月议息会议刚一落幕,一向坚称不会降息的高盛(195.64, 0.66, 0.34%)也举旗投降了!不过,美联储如此被市场牵着鼻子走,真的是好事吗?

本月初,在浓厚的降息预期之中,高盛一枝独秀,预测利率今年会保持不变,美联储到2020年第四季度大选过后,会进行一次加息,并在2021年以后继续加息。

然而,在美联储主席鲍威尔一次又一次暗示美联储已经转鸽,并在今天凌晨的议息会议上宣布保持利率不变后,高盛终于一改此前的态度,缴械投降。高盛现在表示:

“预计7月和9月将会降息。我们预测每次降息的幅度为25个基点,但如果出现负面新闻,或者美联储希望走在市场预期之前,那么降息幅度可能会达到50个基点。而美联储在7月放弃降息的代价将非常高。”

高盛经济学家哈哲思(Jan Hatzuis)承认自己此前的预测出现失误,并表示美联储释放出了降息信号,鲍威尔表示将“采取适当行动”来维持经济,就表明降息的可能性更大了。高盛还表示,7月的议息会议可能会宣布在8月初停止缩表。

此外,高盛也公布了美联储本次议息会议上传递出的几个最重要信息。

首先,点阵图传递出强烈降息信号,鲍威尔在此次发布会中的表态也和5月有了很大的变化,决议内容中出现了“采取适当行动”来维持经济的说法。此次公布的点阵图中,8人表示2019年至少降息一次,其中7人认为降息幅度为50个基点,8人预计今年将按兵不动,还有一人支持加息,同时绝大多数人都认为到2020年会降息一次。

虽然这样的分布在一定程度上表现出美联储的分歧,但是鲍威尔在新闻发布会上表示,美联储目前在降息上正逐渐达成一致,他也没有否认自己倾向于在今年降息。

其次,此次新闻发布会上,鲍威尔的表态与上个月相比明显转鸽。5月份的发布会上,鲍威尔拒绝讨论美联储会在什么情况下降息,也并未对通胀低于预期表示担忧。而本次发布会上,鲍威尔承认通胀率“低于”美联储2%的目标,也将经济活动从“稳健”下调为“温和增长”。此外,美联储声明中还删除了“耐心”二字,并表示对前景的不确定性增加了。

不过,比较出人意料的是美联储对明年核心通胀率的预期下调了0.1个百分点,调至1.9%,而对明年GDP的预期则上调了0.1个百分点,至2.0%。这就表明,即便经济形势不会下滑,美联储也要开始降息了。

第三,鲍威尔在此次发布会中做出和此前不同的表态,表示将“采取适当行动”。哈哲思表示,一般情况下,这样的表述变化就预示着政策也将发生变化。

那现在的问题就是,既然鲍威尔表示目前对经济的基准预期还较为乐观,那么美联储为什么还要降息呢?对此,哈哲思认为主要原因是对增速的担忧。他说:

“鲍威尔在新闻发布会一开始就强调公开市场委员会最重要的目标是保持经济增长。他同样列举出了一系列不稳定因素,包括全球经济增长、贸易政策以及波音(368.56, -5.40, -1.44%)737 MAX飞机遭遇禁飞和油价大跌,表示这些因素表明应当实施宽松型的政策。”

高盛表示,此次美联储的政策声明和新闻发布会表明,美联储决策层中至少有部分人强烈支持降息,因此国债市场上对降息的预期进一步增加。

既然连高盛都承认了美联储会降息,那么现在的问题就是,7月到底会降25个基点还是50个。高盛预测7月美联储的降息主要是为了保险,提前采取措施预防经济衰退,因此很有可能只降25个基点,把降息空间留到未来经济衰退真正来临时再用。哈哲思表示:

“既然美联储的目的是为了对当前的不确定性提供保障,而不是立即大幅刺激增长,那么小幅降息就比较合理。”

这也就说明,以往一直引领市场预期的美联储这一次反而被市场牵着鼻子走了。这一次市场的阵阵哀嚎,美联储终于招架不住,准备降息,那么从今以后,债券市场便能够左右美联储的利息政策。目前,债市对美联储7月降息幅度的预期已经达到32个基点,并很有可能会向50个基点的方向移动。为了满足市场预期,美联储或许真的会降息50点,即便现在的经济数据还没有那么糟糕。

然而,目前债市的资产泡沫已经达到历史新高,如果美联储真的被债市牵着鼻子走,那么过不了几个月,美联储就得出手阻止债市泡沫的破裂。

- 分享精彩生活到