【超级生活网 sUperLIFE.ca专讯】

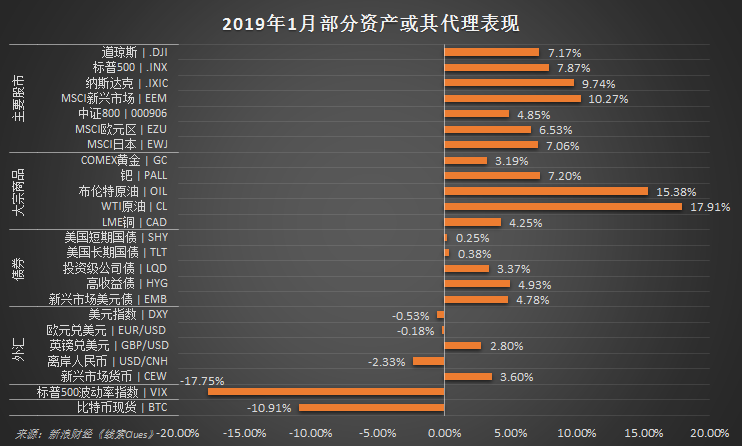

本周,美股延续涨势。道指(.DJI)(DIA)上涨1.32%,标普500指数(.INX)(SPY)上涨1.57%,纳指(.IXIC)上涨1.38%。自圣诞节后触底反弹以来,道指、纳指已经连续六周收高;道指、标普500指数录下30年来最大1月份涨幅,分别上涨了7.17%、7.87%。

华尔街的恐慌指数——Cboe标普500波动率指数(VIX)(VXXB)连续六周录得下跌,周五收报16.14,回到长期平均水平(19)下方,显示投资者紧张情绪有所放松。去年12月份该指数最高报36.2。

北京时间周四凌晨3:00,美联储(Fed)公布联邦公开市场委员会(FOMC)1月货币政策决议,将联邦基金利率目标区间维持在2.25%至2.5%,符合市场预期。点击查看美联储“鸽派”超预期 风险资产反应积极。

与上次会后发表的声明相比,美联储本次声明删除了“进一步渐进加息”的相关表述。

在随后召开的新闻发布会上,联储主席鲍威尔(Jerome Powell)表示,一定程度上,未来加息的可能性下降。并强调,在加息的必要性方面,通胀将是一个重要的考量因素。点此查看近期通胀表现。

鲍威尔还表示,美联储正评估缩表,资产负债表的规模会比此前预计的大。

在当天发表的另一份声明中,美联储称会根据经济和金融市场变化对缩减资产负债表计划的细节进行调整,必要时将对资产负债表的规模和结构作出调整。

双线资本CEO、有“新债王”之称的冈拉克(Jeffrey Gundlach)表示,“尽管他们不会这么说,但这表明量化紧缩将会放缓。如果有必要,美联储将会扩大资产负债表规模。量化宽松(QE)是他所提到的‘未具体指明的’其他政策工具,在下调联邦基金利率被证明并不足以增强经济/市场的情况下会使用。”

市场人士普遍认为,美联储本次FOMC会后表态非常鸽派,甚至比预期还要鸽派。一个多月前的12月份,鲍威尔表示将保持缩减资产负债表的步伐,当时被市场认为“不够鸽派”。而这次从声明到新闻发布会上的言论,美联储都展示了无可挑剔的鸽派姿态,可谓完成了由鹰到鸽的“变脸”。

截至北京时间2日17:00,CME网站FedWatch工具显示,根据联邦基金期货定价,美联储在2019年大概率(86.1%)维持现有利率不变,加息25BP(0.25个百分点)的概率仅2.6%,而降息至少1次的概率则接近11%。点此回顾美联储2018年加息步伐。

本周,中美贸易谈判也传出佳音。周五上午,新华社发布消息,1月30日至31日,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤带领中方团队与美国贸易代表莱特希泽带领的美方团队在华盛顿举行经贸磋商。双方牵头人重点就其中的贸易平衡、技术转让、知识产权保护、实施机制等共同关心的议题以及中方关切问题进行了坦诚、具体、建设性的讨论,取得重要阶段性进展。双方还明确了下一步磋商的时间表和路线图。当地时间1月31日,美国总统特朗普在白宫椭圆形办公室会见了刘鹤。

本周,全球股市(ACWI)依然表现积极。事实上,除了美国市场,新兴市场、欧元区股市总体上也连续六周录得上涨。1月份,美元定价的富时新兴市场指数ETF(VWO)累计上涨9.41%,MSCI欧元区ETF(EZU)累计上涨6.53%,MSCI英国ETF(EWU)上涨7.29%,MSCI日本ETF(EWJ)涨7.06%。点此使用阶段涨幅查询工具。

上证综指(000001)周五收报2618.23,周涨0.63%,为连续第五周上涨。权重蓝筹上证50(000016)大涨2.38%。此前相对弱势的小盘股有所回暖,创业板指周涨0.46%。

1月份,沪指、上证50分别上涨了3.64%、8.3%,创业板指下跌了1.8%。

新任证监会主席易会满成为媒体关注焦点。在不到一周的时间里,证监会多箭齐发,推进设立科创板并试点注册制各项工作;QFII、RQFII两项制度拟合二为一,引进更多境外长期资金入市;拟放宽证券公司投资成份股、ETF等权益类证券风险资本准备计算比例等。

美元本周走低,因美联储鸽派程度超预期,且投资者对贸易谈判发展趋于乐观。美元指数(DXY)周五收报95.61,周跌0.21%。

英镑兑美元(GBP/USD)周五收报1.3079,本周下跌0.91%,结束连续六周上涨。29日,英国议会下院通过一份有关“脱欧”协议的修正案,要求首相特蕾莎-梅(Theresa May)与欧盟谈判,用新方案取代现有协议中有关“爱尔兰边界问题”的内容。

但是,欧盟委员会主席容克(Jean-Claude Juncker)30日表示,欧盟不会与英国政府就“脱欧”协议重新谈判。双方目前陷入僵持状态。

在岸人民币本周大幅升值。在岸价(USD/CNY)周五收报6.7391,周累计升值249点(pips)。周四,在岸价一度升破6.7关口,为去年7月中旬以来首次。

COMEX黄金期货(GC)4月份交割的合约周五收报1322美元,周涨1.5%,连续两周收高。

世界黄金协会(WGC)31日发布数据,受全球央行购金与去年下半年以来金条金币投资加速等因素驱动,2018年全球黄金需求增至4345.1吨,同比增长4%。

“2018年全球央行官方黄金储备增长了651.5吨,同比增长74%,是有记录以来的第二高。”世界黄金协会中国区董事总经理王立新31日介绍,在世界经济不确定性上升的背景下,更多央行选择配置黄金资产以分散风险。

对于国际金价2019年上行空间,有多个机构向上高看到1400美元。美银美林(BofAML)表示,美元走软、通胀上升和实际利率处于低水平将推动金价(XAU)走高。预计2019年黄金均价为1296美元,最高有望上探至1400美元。

周五,美国10年期国债收益率收报2.7%,较上周下跌6BP(0.06个百分点)。隐含市场对加息预期的2年期美债收益率收报2.52%,周回落8BP。债券收益率与价格走势相反。

截至周五收盘,美国10Y-2Y国债收益率利差为18BP。去年12月上旬,这一用于监测长、短期利差的重要代理曾收窄至9BP,达到十一年来最低水平。

国际基准ICE Brent原油期货(OIL)主力合约周五收报62.85美元,周涨2.2%。美国NYMEX WTI原油期货(CL)主力合约收报55.37美元,周涨3.4%。

油服公司贝克休斯(BHGE)当日披露,美国活跃原油钻井平台数量上周下降15台,报847台。1月份以来的五次报告中,只有一次周环比上升。

截至1月29日(周二)的交易员持仓报告(COT)显示,ICE布伦特原油期货合约的投机净头寸为245,692手,较上一周增加了35,796手。该期货合约投机净多仓连续第四周上涨,空仓在过去两周减少幅度超过50%。

美国联邦政府部分停摆上周暂时结束,但美国经济分析局(BEA)表示,一些原定本周和下周公布的补充经济数据将会延期发布,因为持续五周的政府停摆导致一些工作被耽搁。

周五,美国劳工部公布的非农就业报告(NFP)显示,1月美国非农就业人数增加30.4万,远超市场预期的16.5万,前值为增加31.2万人;失业率为4%,逊于预期的3.9%,前值为3.9%;平均时薪环比增长0.1%,预期为增长0.3%,前值为增长0.4%。

有分析指出,非农就业数据表明,联邦政府部分关门35天对就业增长没有明显影响。不过,关门还是使1月份失业率上升至4%,创7个月来最高水平。

TD Ameritrade(AMTD)首席市场策略师JJ Kinahan表示:“这是一份很棒的报告。但两个原因使得市场对其反应平淡。首先,就在两天前美联储召开了货币政策会议,因此这份报告还不足以改变美联储的政策路径。其次,鉴于政府关门,人们对这份数据的强劲表现还有些疑惑。”

嘉盛集团技术分析师Fawad Razaqzada表示,非农就业数据中的薪酬增长分项指数表现平平,可能强化货币政策决策者主张的“通胀迹象和缓,需要保持耐心”观点。

达拉斯联储主席卡普兰(Robert Kaplan)表示,非自愿兼职人数大幅增加,这份报告的“噪音”很大。卡帕兰今年没有FOMC货币政策投票权。

同日,美国供应管理协会(ISM)报告称,1月ISM制造业PMI从12月份的54.3升至56.6,高于市场预期的54.2,显示美国制造业依然强劲。查看全球制造业近期趋势。

本周,多家大型科技公司(QTEC)公布财报。

备受瞩目的苹果(AAPL)周二盘后公布财报,盈利和营收均超市场预期,但大中华区销售业绩大幅下滑27%。当季iPhone销售额为519.82亿美元,同比下滑15%。CEO库克(Tim Cook)称将在部分新兴市场下调产品价格。本周,该公司股价上涨5.55%。

社交媒体巨头Facebook(FB)财报表现好于预期,活跃用户数等超市场预估,本周股价大涨11.2%。

亚马逊(AMZN)、微软(MSFT)财报表现则差强人意,本周股价分别下跌3.22%和2.65%。两家公司在云计算(SKYY)领域领先市场,但云业务收入增长在上季均有所放缓。

本周,贸易战“代理”波音(BA)财报表现优异,股价上涨6.4%。被视为经济晴雨表的卡特彼勒(CAT)则因亚太地区营收下降拖累业绩,股价本周下跌4.35%。

芯片股AMD(AMD)本周大涨11.8%,该公司业绩略超预期,CEO苏姿丰(Lisa Su)预计,公司在2019年仍将表现强劲。高通(QCOM)本周则下跌3.3%,其季度营收同比下降20%。

本周,芯片巨头三星电子公布了不及预期的财报。该公司称,第四季度营收下降29%,因内存芯片需求放缓。

据TrendForce预测,今年前3个月,服务器DRAM的价格可能还会环比下跌超过20%。

截至周五上午,近一半的标准普尔500指数成份股公司公布了第四季度业绩,71%的公司盈利超预期,62%的公司收入超预期。但路透Refinitiv的数据显示,随着更多企业公布业绩,第一季盈利增长预估继续下滑,目前增长率还不到1%,勉强达到盈亏平衡。

点此查看农历春节假期投资者备忘。

德银:美股强劲反弹却没有吸引资金流入 这十分罕见

德银数据显示,尽管标普500自12月底部已上涨了15%,股票基金依然经历大规模资金流出,“历史上很少有市场上涨超过5%却伴随着资金外流的状况”。

德银监测数据显示,虽然美股1月经历大幅反弹,但美股股票基金却依然经历资金净流出。

德意志银行分析师Parag Thatte在其分析报告中指出,尽管标准普尔500指数自去年12月底部以来上涨了15%,但股票基金继续出现大规模资金外流:

“尤其是美国股票基金,在去年10月至12月的抛售期间出现大规模资金流出(770亿美元)之后,现在继续出现大规模资金流出(400亿美元)。”

Thatte指出这种现象是相当奇怪的,因为通常来说,“强劲的反弹最终会促使资金流入。”其指出,历史上很少有市场上涨超过5%却伴随着资金外流的状况。

不过,德意志银行策略师表示,资金外流必须(或至少应该)很快逆转,原因有两个:

首先,数据惊喜从负面变成了中性,通常情况下,流量也会随之上升。过去几周的资金外流与美国意外数据转为负值的趋势一致。

然而,本周的数据出现了反弹,尤其是就业人数和ISM指数出人意料地走高,而德银的美国数据意外指数——MAPI——再次回归中性。

其次,随着国债收益率不再大幅下降,股票到债券的轮换制应该会减弱。国债收益率走低以及随后的债券价格走高通(49.61, 0.09, 0.18%)常吸引资金流入。

随着市场对美联储预期的重新定价,国债收益率自去年11月以来迅速下降,本周美联储的声明也得到了证实。

德意志银行同时指出的,2018年是金融危机以来“2-20社区”(对冲基金业)表现最差的一年。但2019年伊始,(对冲基金)股票多空策略开局强劲,回报率为+3.7%,是2010年12月以来的最高水平。

- 分享精彩生活到