|

美股二度暴跌的导火索

美股周三尾盘大幅下挫,抹去了今年以来的最后一点涨幅,原因是投资者对全球经济放缓和美国企业盈利机器面临拐点的担忧日益加剧。

投资者抛售近年来领涨的科技股,导致纳斯达克综合指数(Nasdaq Composite)录得7年来的最大跌幅,并可能创下2008年金融危机以来最糟糕的一个月。

据广发宏观分析,逻辑方面,在美国资本开支周期上行阶段,叠加税改等因素,美国2018年全年经济增长都会偏强,本身就利好美股;再加上税改红利会为美国企业一次性“输血”,美国上市公司的业绩增长对股价会形成强劲支撑,也给美股带来了年度上行空间。

但在另一方面,随着美联储加息、缩表地推进,再加上美国经济和通胀形势向好,美债收益率中枢不断上移,又将约束估值已经不低的美股的上行幅度。

业绩和无风险利率的反向影响大概率导致今年全年美股有空间、无弹性,且波动加大。

2月初和10月以来,美股分别出现过两轮幅度相对较大的调整,其背后驱动力也是无风险利率上行和估值偏高矛盾的激化。

去年底到今年初以原油为代表的通胀资产的上行斜率过陡,导致市场暂时陷入“商品上涨长端美债收益率上行加速约束美股估值打压市场风险偏好”逻辑。10月原油上涨使得市场重复了2月的走势。换言之,原油快速攀升是今年美股两度调整的重要导火索。

此外,美联储主席鲍威尔关于利率的表态是资产价格调整的另一驱动。10月4日其讲话表示美联储与中性利率之间的距离(仍然)非常遥远,利率仍然偏宽松。这被市场解读为鹰派论调,也对美国股债形成约束。

美股调整完了吗?

美国股市是一大类的资产,资产价格的调整还是要看总闸在谁那里——美联储手中。

9月27日凌晨,在美联储的货币会议上,美官员宣布将美元联邦基金利率提高25个基点至2%——2.25%。这是2015年底第一次启动加息后的第8次,也是今年3月及6月加息后的第3次动作了。

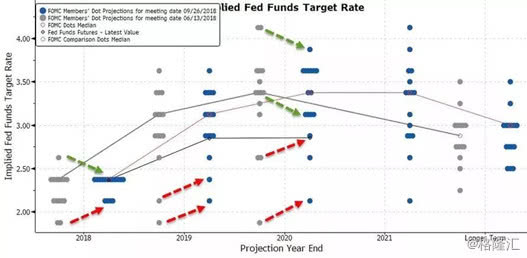

不过,美元加息的步伐还远没有结束。美联储给出了一个预期加息计划图。

美联储官员还表示,2018年年底的联邦基金利率预测中值为2.375%,2019年预测中值为3.125%。如果按照这个节奏去演绎的话,意味着今年12月还有1次加息,明年还有3次加息。

并且,从近期美联储的表态和动作来看,今年12月的加息大概率会继续。

利率的提升,对于像股市这类的资产是完完全全的利空。美再次加息,虽然全球的美元回流一部分到美股,可以抬升资产的价格,但是抵扣不了利率提升对于资产价格的伤害。

可以这样说,只要美元继续加息,美股的大幅调整就不会停止。

20年前,1995-1997年亚洲经济危机,美国在1994-1995年加息7次。还有离我们最近的2007-2008年的次贷危机,美国在2004-2006年加息17次。发生了什么,或许我们都有所耳闻。

美联储从2015年底开始的这一轮加息周期,到目前为止,已经进行了8次,未来,美股的大幅调整还将继续。

对于港A两市的投资者来说,目前最好的资产仍然是现金。现金为王,不是一句空话,而是在合适的时机配置合适的资产罢了。

- 分享精彩生活到