【超级生活网 sUperLIFE.ca专讯】2018年,房地产市场重新洗牌的一年,谁先把房贷本质看清谁就会捷足先登。

房屋贷款,对于房地产市场的支持作用不言而喻,房价上涨之后,总有人指责“别人”不负责任地借贷,推高了房价,不仅把自己搞成了房奴,降低了消费水平,还拖累国家实体经济的发展。这种房贷性本恶的说法在无房无贷的人群中颇有市场。房贷“恶行”主要表现在:人家还没来得及买房呢,房价又被房贷给推高了;把首付款都用于买房了,谁还做股票投资?……据观察,说房贷作恶的,都是没有从房地产市场中受益的人,这些人说的都对,但从房地产市场上受益的人却不这么看。究竟谁对谁错呢?

美国次贷危机之后,学者们做了很多统计分析,证明是房贷滥发推高了房价,而不是房价上涨推动的房贷业务发展,最简单的例子就是底特律。2000年高科技股泡沫破裂之后,投资人意识到股市的财务欺诈以及货币幻觉已经到了一个普通投资者用肉眼完全无法识别的程度,于是买房成了自住需要+投资的最好选择。

2000年到2008年,美国房价在四个因素的刺激下不断攀升:

1.金融机构在一级市场上不顾房贷资产质量滥发贷款,旋即在二级市场上以MBS(mortgage backed security按揭贷款资产支持证券)方式出售给投资人,因为不需要持有这些房贷,一级市场上的放贷机构对贷款质量的把控已经完全丧失了责任心;

2.“每个美国人都有权利贷款买房”的政治叫嚣充斥美国政坛,帮助低收入者完成美国梦成了竞选宣言,政府明里暗里地怂恿放贷机构放松审批标准;

3.财务实力非常弱的借款人在低利率的情况下,选择第一年月供非常低的ARM(浮动利率按揭贷款adjustable rate mortgage)贷款,过了优惠期再以refinance的方式持有按揭贷款和房产,供房完全依赖房价不断上涨套现而不是借款人稳定的收入;

4.按揭贷款二级市场上充斥欺诈行为,质量非常差的房贷,例如,底特律市的房贷MBS也被评级机构高评为具有投资价值的债券,行销全球。看完《大空头》这部电影,再读读罗伯特席勒的《非理性繁荣》或《动物精神》我们不难发现,“次贷危机”这个词是描述2008年全球金融风暴最完美的词。

当房地产泡沫破裂的时候,财务实力弱的家庭边际损失是最大的,那些被止赎的家庭,几乎损失了100%的房屋净值,多年积蓄的首付款付之东流了,有些家庭从中产又跌回到了赤贫。次贷危机,在美国造成了6百万人失去了自己的住房,8百万人失业,股市、房地产和退休金损失超过5万亿。这是人类有史以来见到的房贷最大恶行。从这个举世无双的房贷作恶案件可以看出,动物精神是如何造成经济动荡,掠夺穷人财富,并给全世界造成空前灾难的。

至今有很多人引用美国次贷危机影射加拿大的房贷和房地产市场,真的能套用吗?

首先,加拿大没有ARM贷款产品,房贷月供从合同期的第一天都最后一天都一样。

其次,加拿大政府没有把房屋自有率作为政绩,相反,从2018年1月1日执行的B20政策,反映出联邦政府将压力测试级别提高,就是为了让房贷对低收入者来说变得越来越高不可攀。

第三,加拿大政府垄断房贷二级市场,将房贷转成债券的标准制定得异常严格。

第四,收入低的人想获得房贷,虽然有私贷或信贷员腐败的配合,但影子银行和假文件毕竟属于半地下状态,难以形成重大危害。综上所述,加拿大的房贷市场非常稳健,根据加拿大银行公会的统计数字,最新的2017年8月底贷款违约率是0.24%,美国同期是1.24%。2010年1月美国房贷违约率达到历史最高值9%,当时加拿大的房贷违约率仅有0.45%。

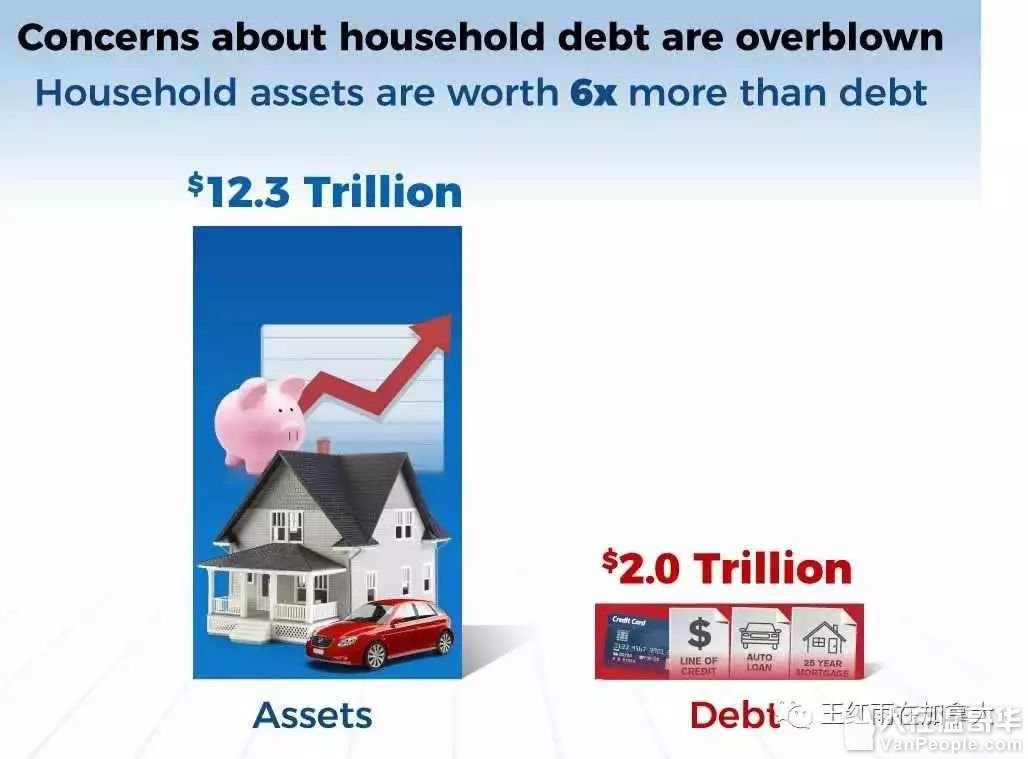

最值得一提的是,加拿大人的总资产12万亿加元,总债务2万亿,每1万元债务支撑这6万元资产。在加拿大,房贷是性本善。这要归功于银行的谨慎政策,以及加拿大政府明智:穷人可以领取福利,但在买房这件事儿上,只鼓励自力更生。

房贷,一定是稀缺资源,要放给有能力归还的人。房贷是金融杠杆,掌握在银行手里,发放标准就是看谁收入高给谁。如果说买房的要诀是location, location,location,那么获得房贷批准的秘诀就是income, income, income。很多华人觉得加拿大的所得税太高,想尽办法避税,其结果就是拿不到足够多的房贷。单笔贷款的金额是年收入的5.5倍,少报1万收入,少借款5.5万,这就是杠杆的含义。

我们移民来到一个资本主义国家,在手里没有资本的情况下,只能贡献剩余价值。贷款,包括房贷,属于虚拟资本,能借到贷款,才有可能购买资本性资产,有机会改姓资。房贷的本质是嫌贫爱富,银行的工作是锦上添花,不是雪中送炭。把自己当劳动力,贡献剩余价值之后,积攒5万净财产快呢?还是借1万负债支撑起6万总资产快呢?不要让贫困束缚了想象力。了解房贷的本质,我们才能不人云亦云,拨云见日搞清自己想要什么和获取的途径。

2018年,房地产市场重新洗牌的一年,谁先把房贷本质看清谁就会捷足先登。

祝各位读者新年快乐,心想事成,身体健康。

- 分享精彩生活到