【超级生活网 sUperLIFE.ca专讯】

股市暴跌美联储风轻云淡 各大佬加息决心坚若磐石

本周美股三大股指均以收涨告终,但道指和标普周跌幅均超5%,且在周四双双滑入回调区间,这是两个股指创2016年1月以来最差表现周,道指还两次出现单日跌超1000点。但如果投资者还指望美联储出面安抚受暴击的心灵,那么本周公开讲话的决策者们给出的回应是一样的:别看着我们。

尽管投资者已在谈“鲍威尔卖权”——即指望美联储新主席杰鲍威尔会努力去减轻股市暴跌的影响——但在美联储官员眼中,这种预期似乎压根就不存在。相反,央行决策者们料在3月加息、并且像12月联邦公开市场委员会预测的那样今年加三次的意愿貌似丝毫没有受到动摇。

不出所料的抛售

先是圣路易斯联储主席布拉德,他周二在肯塔基州列克星敦对记者表示,本轮大跌是历史上最不出所料的一次,因为市场之前已经涨了这么多,连续涨了很多天,却几乎没几天实质性的回调。

所以,像标准普尔科技板块这样涨了40%的类股在某个时候遭遇抛售也许并不奇怪。在市场大跌出现之前,就总是有人说某一天会出现抛售的。他补充说,他同意美联储前主席珍妮特·耶伦对股市的分析,即估值高上去了:以历史标准衡量,它们看起来很高,价格之类的东西要跟随业绩。

下跌是小意思

纽约联储主席杜德利则暗示,在全球各国央行收紧货币政策可能性上升的背景下,股市遭遇抛盘几乎难以避免。

很明显,市场正在对全球经济快速增长这样一个事实做出调整,因此,各国货币当局要么已经开始撤掉宽松措施,要么就在考虑这么做。所以债券收益率已经上涨,随着债券收益率的走高,股市面临的压力就又多了一些。

杜德利在谈及近期市场走势时称,“到目前为止,我认为这是小意思”,当今股市的小幅下滑对经济前景可以说几乎没有任何影响。

经济的积极反应

旧金山联储主席威廉姆斯(28.61, 0.05, 0.18%)周三则称,问题并不在于市场本身,而是在于——根本而言,它们向我们揭示的经济可能走向的是什么?在这个问题上,我不认为最近资产价格的任何改变从根本上改变了我对经济的看法。

“我认为经济正处于一个非常稳健的增长道路上。事实上,我认为市场的一些反应是针对经济表现不错做出的。”

多一点波动才健康

达拉斯联储主席卡普兰周四则表示,市场波动加大,也许可以解决市场中的一些过度和不平衡,多一点波动性可能是一件健康的事情。已经有大约15个月都没有出现过3%的修正了,这在历史上是不寻常的,是一个非常异常的时期。

他还表示,“我会密切关注,确保它不会导致金融状况收紧或对经济产生溢出效应,但目前我相信不会。”

薪资增加值得欢迎

堪萨斯城联储主席乔治周四晚间称,“本周的消息面一直关注市场对上周五就业报告和潜在通胀风险的反应。”

她的观点是:“随着劳动力市场吃紧,工人的报酬也在增加。这是值得欢迎的事态发展,因为在当前的扩张周期中,工资增长一直相当温和。”美联储去年12月对今年加息三次的预测是“合理基线预期,除非展望出现重大变化”。

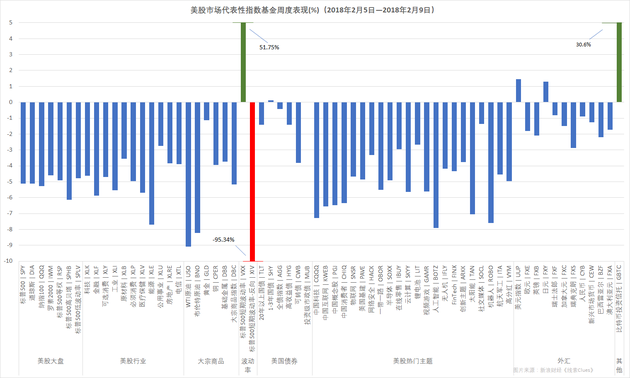

“黑色星期一”首周,美国市场各类资产、主题表现。注:计算方法:%涨幅=(周五收盘价/周一开盘价-1)*100%。点此查看大图(图片来源:新浪财经)

“黑色星期一”首周,美国市场各类资产、主题表现。注:计算方法:%涨幅=(周五收盘价/周一开盘价-1)*100%。点此查看大图(图片来源:新浪财经)本周全球主要股市迎来罕见暴跌。本轮下跌最先由美国市场开始,随后迅速向全球蔓延。从技术面看,市场已陷入“回调区”。

全球股指大幅下挫

美股三大股指走势图(5日)(图片来源:新浪财经)

美股三大股指走势图(5日)(图片来源:新浪财经)美股本周表现极为动荡,道指出现两次下跌超过1000点的行情。周一道指收盘暴跌1175.21点,周四再度暴跌1032.89点,此为道指历史上第一、第二大单日点数下跌。

道指(DIA)、标普500指数(SPY)和纳指(QQQ)周度下跌分别为5.2%、5.2%和5.1%。上周三大股指下跌幅度分别为4.1%、3.9%和3.5%。

标普500指数周五盘中一度触及关键的200日均线。

道指、标普500指数自1月26日创下的历史记录回落超过10%,八岁多“老牛”陷入技术调整泥潭。

A股四大股指走势图(5日)(图片来源:新浪财经)

A股四大股指走势图(5日)(图片来源:新浪财经)亚太股市下跌更为惨烈。上证指数(000001)周五报收于3129.85点,周下跌9.6%。上证50指数(510050)周下跌10.78%,创业板指数(399006)周下跌6.46%。

衡量上证50ETF未来30日的年化波动预期的中国波指(000188)本周上涨超过80%,收报33.06。其周五波动最为剧烈,读数一度超越38。

香港市场,恒生指数(501302)一周重挫3,094点,跌幅达到9.49%。这是恒指1969年发布以来最猛烈点数下跌。

欧洲市场(FEZ),德国DAX指数(513030)跌5.54%,英国富时100指数(02847)跌4.84%,法国CAC40指数跌5.55%。

VIX指数迎来历史最大单日涨幅

Cboe波动率指数(VIX)发布以来走势图(图片来源:CNBC)

Cboe波动率指数(VIX)发布以来走势图(图片来源:CNBC)Cboe波动率指数(VIX)(VXX)本周迎来历史最大单日涨幅,周一涨115.6%至37.32。如此快速的上升立即带来连锁反应。做空恐慌指数ETN产品XIV周一收跌14.32%,盘后交易再跌去84.41%,触发“加速事件”条款,发行方瑞信已发出“清算”声明,请点击了解。

本周盘中VIX也创下2008年金融危机后的最高值,读数一度达到50.3。

截至2月6日的交易员持仓报告(COT)显示,VIX指数期货投机净多仓“一夜之间”由负转正,达到创历史记录的85,818手,上一周是-59,357手。上一次持仓数据为正还要向前追溯到2016年3月15日结束的当周。VIX期货投机空仓减少了超过12万手,减仓幅度超过了40%,投机多仓增加超过2万手。

美国10Y国债收益率逼近2.9%、美元企稳回升

美国十年期国债收益率走势图(5日)(图片来源:CNBC)

美国十年期国债收益率走势图(5日)(图片来源:CNBC)基准利率美国10年期国债收益率(TLT)本周继续大幅飙升,周四盘中逼近2.9%,周五报收于2.857%。

截至2月9日(周五)的美国国债收益率曲线显示,2Y、10Y分别较一周前有7BP(1BP=0.01个百分点)、1BP回落,短端的3M(225.21, 2.32, 1.04%)、6M、1Y分别有7BP、8BP、1BP上升。

欧洲美元方面,3M、6M、1Y伦敦同业拆借利率(LIBOR)分别较本周一上升3BP、4BP、2BP。

上述现象可能表明,一方面市场对加息预期略有减弱,另一方面,短期流动性有吃紧现象。

兑六种主要货币的美元指数(DXY)本周企稳反弹,周五报90.34,而周一读数为89.31。

本周人民币波动剧烈,在岸人民币汇率(USD/CNY)周四日内从高点6.2648回落752个点(pips)至6.3400,创“811”汇改以来最大日间跌幅,周五收于6.2965。

以贸易服务著称的布朗兄弟哈里曼银行(BBH)全球外汇策略主管Marc Chandler,讲述了这次人民币剧烈波动背后的故事,这涉及资本在境内外的套利活动,及由此引发的企业抛售。

美元兑人民币(USD/CNY)汇率走势图(60分)(图片来源:新浪财经)

美元兑人民币(USD/CNY)汇率走势图(60分)(图片来源:新浪财经)油价跌近10%、黄金反弹乏力

全球基准布伦特原油期货(BNO)价格收于62.7美元/桶,大跌8.4%。WTI原油期货(USL)价格收于59.05美元/桶,重挫9.6%。

美国能源信息署(EIA)周三报告称,截至2月2日当周美国原油库存增加190万桶,此前市场预期该数字将增加280万桶。但美国石油协会(API)周二报告认为美国上周原油减少了110万桶。

对美国原油产量提高的担忧情绪仍在继续发酵。EIA报告显示美国上周原油产量提高33.2万桶,总量达到1025.1万桶/日。这是EIA自1983年报告美国原油产量数据以来的历史最高值。

周五,油服公司贝克休斯(BHGE)公布的美国周度活跃原油钻井设备数量增加26台,总数攀升至791台,这意味着美国活跃原油钻井数量已经连续第三周攀升,上周为增加6台。

中国统计数据显示,1月份中国原油进口量4064万吨,同比增19.6%,环比增20.59%。进口均价为每吨3051.6元,同比上涨13.8%。

周五中国证监会宣布,中国原油期货将于2018年3月26日在上海期货交易所子公司——上海能源交易所挂牌交易。中国原油期货和国际主流合约的对比可点击了解。

黄金期货价格周五收于1318.1美元/盎司,周下跌1.1%。美国国债收益率的持续攀升降低了投资者对避险金属的吸引力,而本周上涨的美元也抑制了金价的走高。

比特币跌破6000美元迎来反弹

据Bitstamp交易所数据,比特币现货(BTC)北京时间周日12:00报8148美元。

比特币现货在北京时间6日下午一度跌破6000美元,此后迅速反弹。

当天,美国证券交易委员会(SEC) Jayson Clayton和商品期货交易委员会(CFTC)的主席 Christopher Giancarlo均在参议院听证会作证,他们释放了加强立法同时看好区块链技术的信号。

SEC主席Jay Clayton在国会听证会上重申,他所看到的每一笔首次代币发行(ICO)都属于证券发行,SEC已经拥有执法所需的监管权。

下周三美国CPI数据尤其关键

本周重要美国经济数据不多,周一公布的一月ISM非制造业PMI读数为59.5,好于预期的56,录得2005年8月以来最高水平。周二美国劳工部公布,美国12月JOLTS职位空缺581.1万,低于预期的596.1万,创7个月以来新低,但仍处于历史较高水平,显示出美国劳动力市场仍然稳健。

财报方面,本周英伟达、迪士尼(103.09, 1.74, 1.72%)、通用汽车(41.46, 0.71, 1.74%)、推特(31.51, 1.33, 4.41%)等公司公布财报,表现普遍好于预期。英伟达(NVDA)第四季度营收、净利润均好于预期,公布财报当天盘后股价大涨逾8%。推特(TWTR)也宣布了首次实现季度获利。

下周仍将有近百家大型公司公布财报。据新浪财经日历统计,主要包括思科(39.53, 0.76, 1.96%)、百事、可口可乐(43.13, 0.03, 0.07%)和金宝汤等。

下周美国市场将公布的重要数据主要有:周三的1月份核心消费价格指数(CPI)、核心零售、零售销售;周四的2月份费城联储制造业指数、1月份生产者物价指数(PPI);周五的1月份建筑许可。

其中,CPI数据在当前敏感时刻尤其关键,它可能影响基准利率美国10Y国债收益率的走向和速度,进而牵动整个市场的资产定价。

历史罕见大跌的解释

不同于2007年次贷危机引爆的股灾,本次美股大跌,至今尚未找到普遍认同的“元凶”,市场认为“基本面”没有发生根本变化。目前,尚无法确认市场会选择调整后继续上扬,还是步入一轮久违的熊市,但投资者显然需要适应波动率回归正常水平的事实。

《线索Clues》摘录了一些代表性观点:

CNBC报道,对于此次美股暴跌,《疯狂货币》节目主持人吉姆-克拉默(Jim Cramer)分析称,四个挂钩VIX的产品起到了至关重要的作用。他解释称,拥有这些产品的人瞬间损失了一大笔钱,如果这些钱是借来的,明天就得拿出大量资产去还债,这导致了股市的大量抛售。

瑞信董事总经理陶冬认为,资本市场遭遇了历史上第一次“算法股灾”。

对于A股市场,延续良久的“价值论”似乎随着本周的暴跌走到了尽头,上证50指数3天时间跌去了三个月涨幅。国内投行中金公司对此分析称,一方面有过去一年多“漂亮50”持续走强累积的资金压力反向的原因,也有部分蓝筹股融资买入止损等带来的抛盘等因素,而且恰逢春节假期临近,外围高波动之下,即使依然看好后市的资金短线进场接盘意愿也不足,之前在蓝筹上获利丰厚的外资、部分内资也在进一步锁定利润。这些因素进一步放大了跌幅。

本周,投资者面对的更多是“痛苦”与“纠结”。投资需谨慎,忌盲目“抄底”。

上期回顾:周评:“最好”开年迎来久违大跌

《线索Clues》美股“黑色星期一”专题分析:

- 分享精彩生活到