【超级生活网 sUperLIFE.ca专讯】美股全线下挫,道指跌逾300点跌破26000关口,标普跌破2800关口。由于全球政府债券收益率本周持续上涨,股市受到打击。十年期美国国债收益率升至2.8%。北京时间21:30,非农就业报告发布,报告显示美国1月非农就业人口增加20万人,高于预期值18万。

欧美股、债市遭遇黑色星期五,血流成河。路透

全球股市本周风高浪急,美国周五非农就业报告报佳音、强化联准会(Fed)下月升息预期,带动美元汇价回升,更进一步刺激欧美股市和债市跌势,道琼工业指数周五开低走低,尾盘一度狂泻逾680点,失守26000大关。

不仅美股恐创2年多最大单周跌幅,欧股也面临美国总统川普当选以来最差劲单周表现。

此外,黄金行情也遭重创,纽约4月交货的黄金期货周五盘中急跌1.26%至每盎司1330.9美元,黄金现货盘中也跌1.58%至每盎司1327.46美元,本周来分别下跌1.9%及1.5%,将双双创下2个月来最大单周跌幅。

市场推动力:

导致股市遭遇卖盘的原因是,全球政府债券收益率周五继续上升,其中10年期美国国债收益率上升到了2.8%,创下四年新高。

与此同时,10年期德国国债收益率也上升4个基点,达0.690%,接近于两年多以来从未见过的高度。债券收益率上升倾向于导致投资者对股票及其他风险资产的投资兴趣减弱。

美国1月非农就业人口增加20万,预期增加18万,前值增加14.8万。美国1月失业率 4.1%,预期 4.1%,前值 4.1%。美国1月劳动力参与率 62.7%,前值 62.7%。

美国1月平均每小时工资环比 0.3%,预期 0.2%,前值 0.3%修正为0.4%。美国1月平均每小时工资同比 2.9%,创2009年以来最大增幅,预期 2.6%,前值 2.5%修正为2.7%。

美国12月耐用品订单环比终值 2.8%,初值 2.9%。美国12月扣除运输类耐用品订单环比终值 0.7%,初值 0.6%。美国12月扣除飞机非国防资本耐用品订单环比终值 -0.6%,初值 -0.3%。

美国12月工厂订单环比 1.7%,预期 1.5%,前值 1.3%修正为 1.7%。美国12月扣除运输的工厂订单环比 0.7%,前值 0.8%修正为 1.1%。

美国1月密歇根大学消费者信心指数终值 95.7,预期 95,初值 94.4。美国1月密歇根大学消费者现况指数终值 110.5,初值 109.2。美国1月密歇根大学消费者预期指数终值 86.3,初值 84.8。美国1月密歇根大学1年通胀预期终值 2.7%,初值 2.8%。

截止发稿,美股行情表现如下:

| 指数 | 最新价 | 涨跌幅(%) |

| 道琼斯工业平均指数 | 25874.23 | -1.19% |

| 标普500指数 | 2792.40 | -1.05% |

| 纳斯达克综合指数 | 7301.05 | -1.15% |

其他市场方面,比特币盘中价格跌破8000美元大关。现货白银日内跌幅逾2%,刷新1月23日以来低点,现货黄金日内跌幅逾1%,刷新日低。WTI原油跌破65美元/桶,日内跌幅1.7%,布伦特原油日内跌幅逾2%,现报68.345美元/桶。

周五(2月2日)美国劳工部公布数据显示,1月季调后非农就业人口增加20万,好于预期的增加18万,前值增加14.8万,失业率持平于17年低位4.1%,平均时薪年率涨幅上涨2.9%,刷新2009年以来最大涨幅,建筑、食品服务、饮水场所、 医疗保健和制造业就业继续增加。

美国非农业就业人数已连续88个月呈现扩增状态,这一长期的扩张打破了纪录;美国1月初的暴风雪对就业的冲击似乎并没有市场预想的明显。

美国1月非农就业报告公布后,美联储2018年3月加息概率为99.0%(与公布前持平)。另外若3月加息后,6月再加息的概率为71.6%(高于数据公布前);3月与6月均加息后,9月再加息的概率为38.4%。

非农数据公布后,美联储卡什卡里称,非农就业报告表明薪资增长,数据表明了薪资增速终于加快,劳动力市场或仍然出现闲置,从最初迹象的数据中,我们终于看到了薪资出现增长,如果薪资继续增长,可能影响美联储加息脚步。

明尼阿波利斯联储主席评论美国1月非农报告称,在就业数据中看到薪资增长,劳动力市场仍可能疲软,持续的工资增长可能会影响到利率。

“债王”格罗斯认为,就业报告可能将美国10年期国债收益率推至3%,就业报告保证美联储将会继续加息。

彭博分析师Luke Kawa表示,非农数据好于预期,市场似乎认为美联储在2018年每个季度各加息一次的概率超过50%。

财经要闻

“债王”格罗斯:名义GDP长期而言将达到4.5%;债市将以温和地方式经历一个熊市周期;债券收益率走高将一部分投资者离开股市;债券投资者应该做一无所获的打算。(汇通网)

英国首相发言人:2月9日的脱欧谈判是为了讨论接下来谈判的结构;英国国际贸易大臣福克斯关税同盟的评价也是英国政府的评价;英国希望与欧盟在无关税且无摩擦的基础上进行贸易;英国会离开关税同盟,这一点清晰无疑,英国不会受到共同对外关税的约束。(FX168)

欧洲央行执委科尔:欧洲央行在危机期间采取的行动是大胆、空前的;下一次危机或考验欧洲央行管理与改革;需要财政措施来应对未来的冲击;欧元区需要改革。(FX168)

经济数据

美国1月非农就业人口+20万人,预期+18万人;去年12月非农就业人口修正为+16.0万人,初值+14.8万人;去年11月非农就业人口修正为+21.6万人,初值+25.2万人。

美国1月失业率4.1%,预期4.1%,前值4.1%;1月劳动力参与率62.7%,前值62.7%。

美国1月平均每小时工资环比0.3%,预期0.2%,前值0.3%修正为0.4%;1月平均每小时工资同比2.9%,创2009年以来最大增幅,预期2.6%,前值2.5%修正为2.7%;1月平均每周工时34.3小时,预期34.5小时,前值34.5小时。

美国1月私营部门就业人口+19.6万,预期+18.1万,前值由+14.6万修正为+16.6万;1月制造业就业人口+1.5万,预期+2万,前值由+2.5万修正为+2.1万。

欧元区12月PPI环比0.2%,预期0.2%,前值0.6%;12月PPI同比2.2%,预期2.3%,前值2.8%。

澳大利亚四季度PPI季环比0.6%,前值0.2%;四季度PPI同比1.7%,前值1.6%。

个股新闻

德银美股跌5.5%,此前公布的四季报显示德银连续第三年录得全年亏损,并将下调2018年降本目标。

美国当地时间本周三,据外媒报道,苹果公司就美国司法部和证券交易委员会对其限制旧版iPhone性能问题进行的调查做出回应,并且确认美国政府已经就此事对他们提出了一些问题。

索尼集团在今天公布了截止至2017年12月31日的第三财季财报。财报中显示,索尼集团本季度出现了罕见的所有业务均实现盈利的情况。

迅雷在美遭遇诉讼,在区块链和加密货币支点的基础上,云内容交付网络迅雷遭到两起集体诉讼,声称其发布的虚假信息严重影响其股价。

花旗将苹果加入关注名单;评级为买进,目标价200美元。

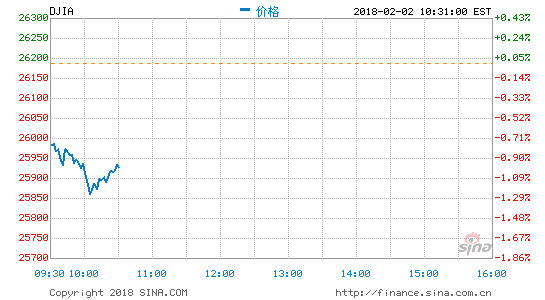

新浪美股讯 北京时间2日晚,美股周五大幅低开,道指跌破26000点心里关口。全球国债收益率延续最近上涨趋势令市场承压。美国1月非农就业人口增加20万人超出预期,失业率为4.1%。

美东时间2月2日09:30(北京时间2月2日22:30),道指跌191.42点,或0.73%,报25,995.29点;标普500指数跌15.52点,或0.55%,报2,806.46点;纳指跌36.50点,或0.49%,报7,349.37点。

苹果(163.45, -4.33, -2.58%)(AAPL)与亚马逊(1473.9999, 84.00, 6.04%)(AMZN)公布了强劲财报,但未能推动主要股指攀升。

主要股指表现如何?

美股周四收盘涨跌不一。投资者继续关注财报与国债。苹果公司将在周四收盘后公布财报。周四美国10年期国债收益率一度突破2.79%,30年期国债收益率突破3%,令美股市场承压。周四道指涨37.32点,或0.14%,报26,186.71点;标普500指数跌1.83点,或0.07%,报2,821.98点;纳指跌25.62点,或0.35%,报7,385.86点。

周五国债收益率的提高使美股市场继续承压。

本周美股遭遇了两天重大打击。本周截至周四收盘,标普500指数累计下跌1.8%,即将录得2016年11月以来的最大单周跌幅;道指可能下跌1.6%,为2016年9月以来最大单周跌幅,纳指可能下跌1.6%,将为2017年6月以来最大单周跌幅。

市场策略师如何说?

第一标准金融公司首席市场经济学家Peter Cardillo表示:“市场正在为10年期国债收益率即将达到3%至3.25%这个问题而感到苦恼。总而言之,国债收益率的提高将会继续令股市承受压力。”

焦点关注股

电子商务巨头亚马逊(AMZN)股价攀升,此前该公司宣布第四财季盈利与营收均超出市场预期。

苹果公司(AAPL)宣布盈利增长,但低于市场预期。此外,该公司同时还表示计划动用其巨额现金的一部分。

谷歌(1115, -52.70, -4.51%)的母公司Alphabet(GOOGL)股价走低,此前该公司的第四财季盈利低于预期。

玩具生产商美泰(MAT)股价大幅下跌,该公司宣布在重要的节假日期间的销售大幅下降。

在美国上市的德意志银行(DB)股价走低,此前这家德国的银行宣布亏损27亿美元。

Merck(MRK)小幅攀升,此前该公司宣布第四财季盈利超出预期,但营收低于预期。

Amgen(AMGN)股价走低,此前该公司宣布第四财季亏损42.6亿美元,合每股亏损5.89美元。该公司去年同期盈利19.4亿美元,合每股收益2.59美元。

周五Phillips 66(PSX)以及J.C. Penney(JCP)的财报也受到市场关注。

市场驱动力量是什么?

全球国债收益率攀升令美股市场承压。周五召见,美国10年期国债收益率攀升至2.8%。

与此同时,德国10年期国债收益率上涨4个基点,攀升至0.690%,逼近两年多以来新高。国债收益率提高,通常会降低股市及其他风险资产的吸引力。

经济数据面,美国劳工部宣布,美国1月非农就业人口增加20万人,预期18万人,这也是连续第88个月非农就业人口出现增加,为史上最长连增纪录。

同时美国劳工部将去年12月非农就业人口修正为16.0万人,初值14.8万人;将去年11月非农就业人口修正为21.6万人,初值25.2万人。此外,美国1月份平均时薪同比增长2.9%,预期2.6%,创2009年以来最大增幅;美国1月失业率为4.1%,预期4.1%;美国1月劳动力参与率为62.7%。

美国开盘后不久,市场将迎来1月消费者信心指数以及12月工厂订单指数。

其他资产表现如何?

多伦多指数低达15675

多伦多指数再至15606

- 分享精彩生活到