【超级生活网 sUperLIFE.ca专讯】

| 央行加息:五大银行又调高了房贷利率 并会继续 | ||

| 继加拿大央行于周三宣布加息,将基准利率提高至1%。话音刚落,加拿大五大银行相继宣布各自的最优惠利率(prime rate)上调至3.2%,新利率于9月7日(今天)生效。

贷款经纪提醒大家: 1)如果可以,客户如果是在今年内到期,最好提前续约。 2)在条件允许的情况下,将浮动利率转为固定利率。 3)目前正在打算购房的人士,应预先获得银行的批准贷款,并确保按目前的固定利率120天。 动作最快的是皇家银行(RBC)率先行动,将最优惠利率从2.95%升至3.2%。

其他几大银行:蒙特利尔银行(BMO)、道明信讬银行(TD Trust)、丰业银行(Bank of Nova Scotia)以及帝国商业银行(CIBC)也都将上调其最优惠利率至3.2%。 并且,央行周三加息时发表的声明暗示:如果经济增长率继续高于预期,只要有数据支持,央行在年底前还会再加息! 丰业银行(Bank of Nova Scotia)的市场主管表示:央行的加息声明总体调子是平衡的,但是也为下一次加息留有空间,不排除2017年还有一次加息。

帮你们算笔账:如果你借了50万的房贷,分25年还完的话,当利率是2.5%的时候,每月还2240$;3%利率时,每月还2366$;3.5%利率时,2496$;4%利率时,2630$;4.5%时,2767$;5%时,2908$. 皇家银行(RBC)总裁Dave McKay在周三的一个金融峰会上说:按揭和其他贷款的还款额增加,令消费者用于其他开支的可支配收入减少,将会对经济产生冲击。 他还说道:如果利率持续上升,人们少了一大笔可支配收入,这肯定会导致其他行业的经济增长放缓,长期而言这是不健康的。这个问题央行讨论不足。

央行的加息并非完全出乎意料,市场之前预期加息的机率是50%。ratespy.com的创办人Rob Mclister说,我们等待这一刻已经很久了,利率处于最低谷已经异常的久。 今年第二季度,加拿大消费者债务已经攀升至$1.769万亿元。据Equifax Canada的数据分析主任Regina Malina说,目前,加拿大的消费者仍能按时还债。只要逐步加息,就业市场保持强劲,现状就可以持续。 加息之后,央行的目标利率已经回升至2015年油价崩盘前的水平。 BMO金融集团的首席经济师Douglas Porter说,央行的声明中充满对经济上行以及低通胀不会持久的预期。他认为央行可能在明年底前,将利率提升至2%。 |

||

加拿大央行宣布将其基准利率上调0.25%,使其达到 1%。

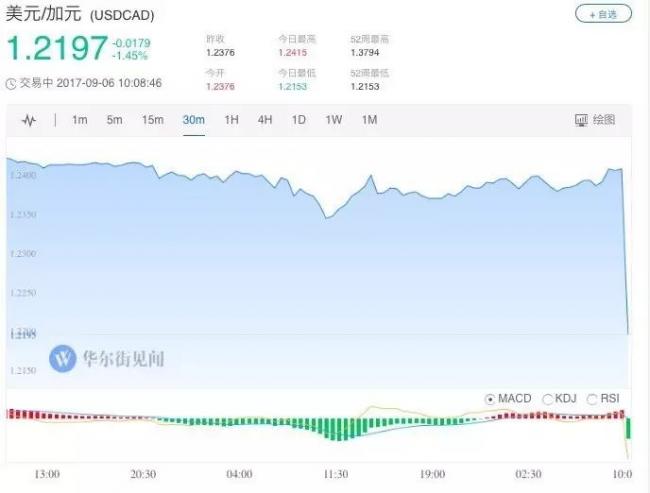

美元/加元狂泻超过200点,最低跌至1.2135,走出2016年3月最疯狂的单日行情,刷新两年以来的最高位。

这是继7月以来,加拿大央行第二次上调利息,今年7月份,加拿大央行进行了7年来的首次升息,把基准利率从0.5% 提升到 0.75%。

很显然,首次加息并没有打击消费者的热情和加拿大的经济增长。加拿大央行发表决议声明:加拿大经济强劲超乎预期,这令央行撤出已经实施的部分货币刺激措施(例如低利率)充满底气。

未来货币政策考量不会是预设模式,行动将受数据和金融市场形势指引。目前,这两方面因素都体现出通胀前景。虽然现在通胀仍然低于2%,但已经很大程度上处于预料之中,整体CPI和核心通胀指标都略微上扬。

而且,目前加拿大就业和收入增速都很稳固,消费者开支仍然强劲,商业投资和出口的强劲程度都变得更加广泛。

简单的说就是:加拿大的低利息时代已经走向终结,不出意外,加息还会继续!

由于家庭开支扩大,加拿大国民负债沉重。今年第一季度加拿大人债务与可支配收入的比率为167%,意味着加拿大家庭每1元可支配收入中就有约1.67元的欠债。人均负债高达$2.2万。

可想而知央行一再加息,对国民会有怎样的影响,受影响最大的是这5群人,里面一定有你……

1. 房奴

最先感觉到加息带来的压力的,必定是有房贷压力的房奴,特别是选择浮动利率的。这一夜之间忽然加息,绝对打你一个措手不及。加拿大几大银行也纷纷闻风而动,上调了各自的固定按揭利率。

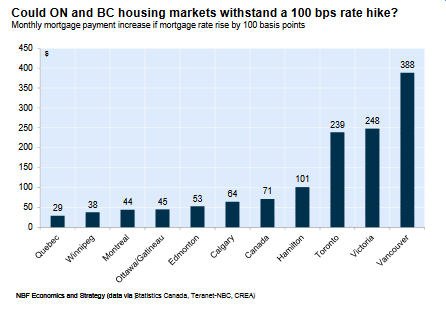

据预测,本国房贷实际利率将从2.9%,上调到4.8%。也就是说,温哥华一套普通住宅的业主每月就要多交$388的利息,多伦多业主则每月多交$239。(如下图所示)

而如果温哥华的平均房价按$96.8万,首付如果是10%,25年还完的话,房贷率从现在的2.9%上涨到4.8%,等于每月要多交$890!

所以,专家建议你:

1)如果你身负房贷,尽可能提早偿还按揭;

2)如果你还在使用浮动利率的话,尽快转到固定利率;

3)如果你近期打算买房,应当立刻申请按揭;

当然,另外一个影响则是:加息也意味着对房市的压抑,可能导致房价下跌。

2. 信用卡使用者

虽然大部分信用卡利率使用的是固定利率,但是也有一部分的信用卡使用浮动利率。现在利率上调,你应该立刻检查你的卡是哪一种利率。

否则,如果你错过截止时间付清你的信用卡,银行会向你索要更高利率的偿还金额。

3. 学生贷款使用者

学生贷款也可以选择固定利率或者浮动利率,如果你选择了浮动利率,那么不好意思,今天上午的央行加息会立即影响到你需要偿还的金额,如果你选择的固定利率,那么到下一次更新贷款方式之前,还暂时不会受到影响。

4. 月光族

由于日常开销及债务飞涨,加拿大有近一半的工作者类似“月光族”(living paycheque to paycheque)。

根据加拿大薪资协会(Canadian Payroll Association)的最新调查显示,有47%的人表示,只要工资被拖一个星期,他们就很难支付必要的开支。有35%的受访者认为,他们被高额债务压得喘不过气来。

这些人再碰上加息可以说是难上加难,专家建议可以预先把工资的一部分钱自动留给退休计划或者存起来,剩下的工资再考虑如何开销,支付日常所需。

5. 驾车者

如果你是开车一族,那么注意:NDP政府将提高保险费率,因为卑诗汽车保险公司(ICBC)去年亏损高达5亿元,所以,将通过BC省保险公司获得基本和可选保险的司机们预计每年将会多支付$130。

该政策将于11月1日正式生效,去年基本利率增加了4.9%。BC的汽车司机们在未来两年内可能会看到车辆保险费率会增长30%。

如果以上五类人包括你的话,那么“央行加息”会让你的日子难上加难。据悉,有超过1/3即34%的加拿大人说,央行在7月份加息对他们的财务状况有负面影响,其中12%甚至表示,影响甚巨。

当然,加息也意味着经济向好。

- 分享精彩生活到