第四,央行通过网联,获得了更多的金融大数据,这是结束“数据寡头”垄断的重要一步。

今年7月14日到15日召开了全国金融工作会议,提出了对互联网金融“加强监管”。会议闭幕当天,银行金融研究所所长孙国峰在一个公开论坛上出语惊人——要警惕数据寡头!他说:

可以看到金融巨头产品线的汇集,也有大量的数据,客观上可能会产生数据寡头的现象,可能会带来数据垄断。

数据垄断比技术垄断更难突破,容易产生所谓的数字鸿沟问题,形成信息孤岛。金融数据依赖于大数据,信息孤岛的形成不利于行业良好的发展行业、生态。

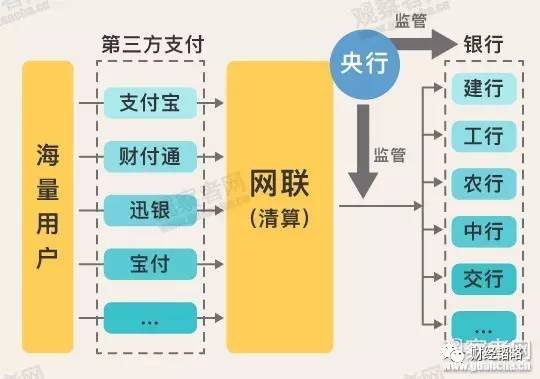

由此可见,央行对于金融、消费大数据的重视。从目前支付发展趋势看,银联代表的银行卡支付日渐衰微,第三方移动支付才代表着未来。如果没有网联,未来的金融、消费大数据必将被支付宝、财付通等机构垄断,形成数据寡头。所以,争夺这些数据的控制权,也是央行推出网联的重要原因。

影响:

网联的推出,对银联是利空,对传统银行是利好。这意味着,银行未来被“第三方支付寡头”奴役的命运可以避免了。

对于支付宝和财付通们来说,这当然是利空。虽然这两大巨头各占了接近10%的网联股权,但失去了很多想象空间。不过,由于这些“想象空间”事关国家安全,属于国之重器,私人企业不碰也罢。毕竟,这些网络巨头们可以干的事情还有很多。

对于普通消费者来说,这件事几乎没有任何影响。只是某些人洗钱不太方便了。

赞一下

1

收藏

- 分享精彩生活到