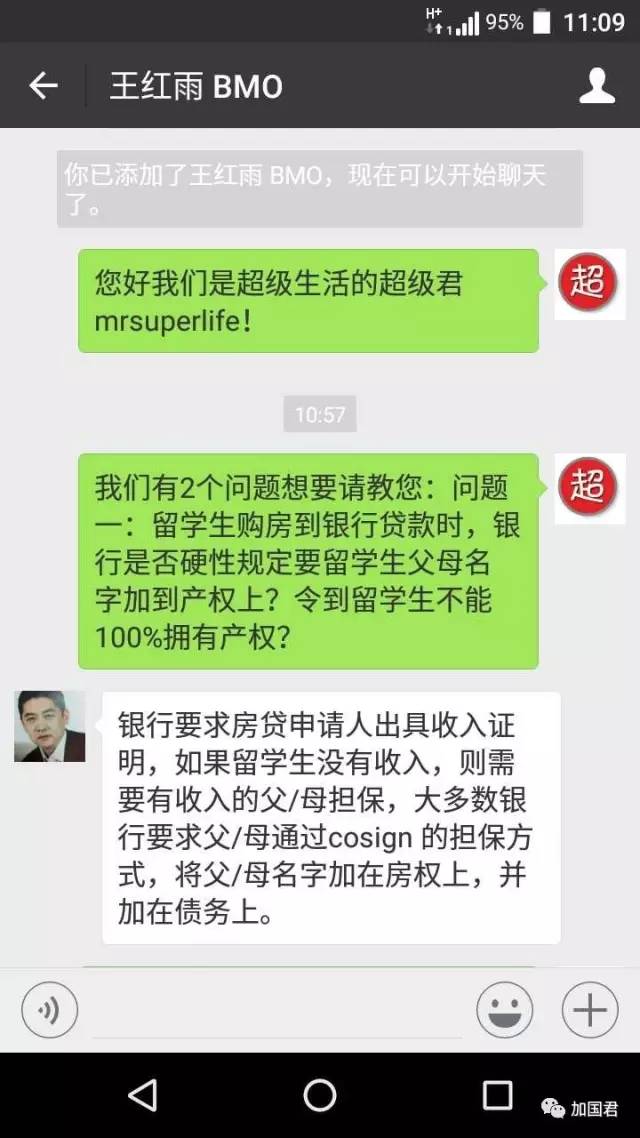

加拿大五大银行之一的BMO银行资深贷款专家王红雨5月25日接受超级君(微信号:mrsuperlife)采访。

超级君问:“留学生购房到银行贷款时,银行是否硬性规定要留学生父母名字加到产权上?令到留学生不能100%拥有产权?”

王红雨回答说:“银行要求房贷申请人出具收入证明,如果留学生没有收入,则需要有收入的父/母担保,大多数银行要求父/母通过cosign 的担保方式,将父/母名字加在房权上,并加在债务上。”

而根据安省政府规定,如果房屋产权(Title)上由多人拥有,除非他们之间的关系是夫妻或同居伴侣,否则,哪怕是一对母子,儿子已经是加拿大永久居民,并且占99%产权,而外国人身份的母亲只占1%产权,这这种情况下,15%的“非居民投机税”必须要缴纳。

而按照安省的退税政策,留学生必须完全100%拥有该物业,才有资格获得退税。

所以,如果留学生缴纳15%非居民税,而产权又不是100%拥有,还有父母名字存在,这样有可能令他们失去两年后获退回NRST的资格。

先交15%非居民税,日后再退

超级君问王红雨:如果留学生不是100%产权,其中部分产品属于外国身份的留学生父母,留学2年后是否不能获得15%的NRST退税?如果4年内获得移民身份呢?

赞一下

4

收藏

- 分享精彩生活到