4月17日,蚂蚁金服宣布12.04亿美元收购全球第二大汇款服务公司MoneyGram(速汇金),进军美国市场。同一天,加拿大金融机构OTT Financial Group (方圆国际) 的金融支付平台 OTT PAY (方圆支付) 与腾讯集团签署协议,为在加拿大的中国微信用户提供微信支付服务。国内增长稳健,国外市场开阔,导致两大移动支付巨头纷纷出海。

本期的智能内参,我们推荐来自联合国环境署下的无现金联盟发布的中国社交、电子商务平台和中国数字支付生态的成长报告,解析中国移动支付生态及其对全球政府和机构的示范作用。

以下为智能内参整理呈现的干货:

社交网络和电子支付平台的快速发展改变了人们的沟通方式,以及全球各地的交易方式。集成数字支付和日益增长的网络平台,有利于发展经济,特别是开发相对落后地区、后线城市的经济机会,推动金融的包容性、透明度和安全性的增长,而去年的G20也已经意识到了这一点。在这一方面,中国可以说是全球数字支付生态系统最为先进的国家之一。本报告围绕两大主要支付平台,支付宝和腾讯(财付通/微信支付),就中国数字支付的开通、用户普及、低风险账户的建立、新型贷款服务、面向中小型企业的新型场景服务等问题进行详析,为全球各地的经济提供机遇和风险参考。

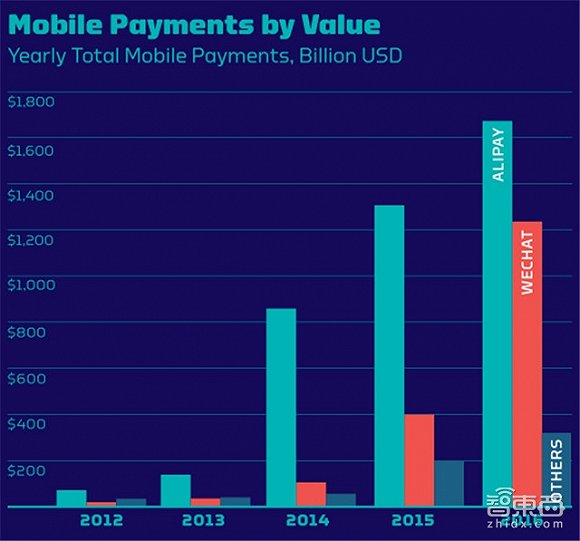

*图为2012-2016年中国移动支付市场规模示意(单位:十亿美元)

国内数字支付的主要成长期在2010年-2015年,从占零售市场的3%暴涨至17%,这也主要归功于此间中国GDP、互联网普及的稳健快速的增长。

从市场份额来看,根据艾瑞咨询的数据显示,2016年第四季度,第三方移动支付市场份额中,支付宝和财付通(微信支付+QQ钱包)共占据92%的份额,其中支付宝占比55%,财付通占比37%。2015年,国内无现金零售约占占交易量的60%,其中支付宝和微信占总交易额的28%,近200亿美元。

支付宝借助电商平台阿里巴巴发展其互联网支付服务,并在2009年推出手机端软件,截至2016年支付宝日军交易量达1.75亿宗,其中60%是通过手机完成的。高交易量和交易额使得支付宝的市值从2012年的700亿美元暴涨至2016年的11.5万亿美元

财付通主要的依托则是社交平台QQ和微信,其中,微信的日活跃用户从2012年的1.95亿人次增长至2016年的8.06亿,微信支付的市值也从2012年的116亿美元暴涨至2016年的8.5万亿咩元。虽然腾讯的活跃用户远多于支付宝,但2015年的人均年消费仅568美元,远低于支付宝的2921美元。

数字支付下的五类商业模式

中国向世界展示了电子商务平台和社交网络为出发点,布局整个数字支付生态系统的方式。根据2016年麦肯锡发布的一份报告:2025年数字金融服务可以为全球带来3.7万亿美元的产值贡献,相当于在现有水平上提升6%。对中国而言,这则意味着增加1.05万亿美元,约相当于4.2%的GDP提升。这一数据于智能手机市场发展十分吻合。而事实上,在很多地方,智能手机已经占据互联网和社交媒体平台迅速在增长的主导地位,为移动支付的布局奠定基础。

新型金融服务

阿里巴巴联手天虹资产管理启动了余额宝的金融服务,即一种低风险的货币账户,类似银行的储蓄账户。客户可以将数字钱包里的钱存进余额宝,或者投资相关产品,涉及的数额一般较小,但对于大多数人来说,小额似乎更有意义。

电子商务的推动

截至2016年9月,蚂蚁金服已经为411万多家小型和微型企业、商户提供7400亿元人民币(约合1073亿美元)的资金支持。这种面向低收入的贷款模式几大推动了数字化经济,双十一销售额的增长尤其体现了这一点。事实上,即便有些地方有79%的成年人拥有银行卡,但仅10%左右的人曾正式的从这类金融体系借到过钱。

客户忠诚度培养

2014年,腾讯推出了微信红包的活动,针对中国的新年红包这一传统习俗。用户们为了能够收到红包,纷纷绑定微信账户和银行账户,活动第一周,就有超过800万玩家,新增银行账户绑定者超过百万,截至2017年新年,微信红包发送量达460亿封,比2016年增长43%。

低收人群和小型企业的信贷评分

芝麻信用,目前的实名注册用户已达3.5亿,其中来自阿里巴巴集团市场的小型企业包括3700万家。注册芝麻信用,意味着关联蚂蚁金服,软件通过交易数据分析来进行信用评估,此类评分服务将应用于公共和私人部门。例如,2015年6月卢森堡政府开辟试点项目,允许信用评分替代银行记录使用。

企业海外扩张和金融技术发展

目前,支付宝用户已经可以在泰国使用相关服务,很多国家的旅游地区也开放了支付宝和微信支付的使用。2015年1月,蚂蚁金服通过资本和技术数据,与印度当地电子钱包Paytm展开合作;同年10月,阿里巴巴宣布支付宝进军日本,并接入Recruit旗下拥有17.6万家商户的智能POS网络;11月,在韩国设立的互联网银行K Bank,获得韩国批准筹建。今年4月,蚂蚁金融称将与印度尼西亚Emtek集团成立合资公司,共同开发移动支付产品。腾讯也在日前于非洲(南非兰特)推出合资项目;截至目前,微信支付已完成对19个国家和地区的考察,在12个国家和地区实现落地,支持11个币种直接结算。

来自中国的七堂课

习近平主席在去年G20讲话中提出了促进世界经济发展的四个药方,其中一个就是创新增长方式。向创新要动力,向改革要活力,把握创新、新科技革命和产业变革、数字经济的历史性机遇,提升世界经济中长期增长潜力。中国的数字经济创新精神得到的国际的认可,报告总结出了七大经验供全球其他各国学习:

推出用户市场刺激策略

如何通过现有的电子商务平台吸引用户,深化社交网络,是中国数字交易生态给全球经济的重要示范。以腾讯为例,通过线下付款的布局快速的使用户接受其支付服务,并通过额外激励,如供应商促销和折扣;创造性的游戏化流行文化概念,如红包和AR红包、打赏等方式,来培养客户忠诚度。

构建无缝使用平台

通过简单易用的设计,比如应用程序界面(API)来吸引用户,建立简单无缝的服务平台,并联合第三方供应商和中小型企业(SME)将他们的创意融合进整个生态来满足客户多元、多层次的需求和偏好。

在多个平台布局服务

中国最受欢迎的两个支付平台在苹果和安卓(两个占据智能手机操作系统市场99.3%的平台)上都有布局,这样有利于建立更具包容性的数字支付生态系统,为消费者和商户提供更广泛的接受点。

政府监管作用

报告认为,中国政府比较支持的监管环境,鼓励创新,平衡发展竞争风险关系的举措也是重要示范。中国的监管部门对数字支付生态抱着等等看(wait and see)的态度,一定程度上促进了创新。政府主要要抓的,就是交易监管和消费者权益保护,一定程度的放宽规则,有利于生态发展。

设立公共投资项目鼓励数字化

数字化的重要前提包括公共设施的建立,尤其是互联网和移动通讯基础设施方面。中国有5.4亿个4G用户,超过了美国和欧洲的总和,同时,中方还愿意在未来三年投入1.2万亿人民币(约合18.8亿美元),以进一步提高宽带连接和移动访问,尤其是智能手机的使用,这在数字支付和数字金融中起着重要作用。

鼓励公私合作

鼓励公私合作伙伴关系(ppp)来开发一个身份证验证系统或类似的方法来确定相关税务问题也是中国政府给全球的重要示范。广泛的采用和安全的支付方法能够保护消费者的相关权益,帮助消费市场的健康、安全、透明和高效,进行反洗钱(AML),和打击资助恐怖主义(CFT),以配合国际标准。

鼓励市场包容性

基于数字支付生态系统在中国国内的成熟,越来越多的公司成功的在国际上扩展其支付业务,构建更广泛的数字支付包容性,实现更及时高效的风险应对,对于商业监管也有很正面的效益。而事实上,除了中国(蚂蚁金服和腾讯),美国的贝宝也在推行全球战略布局,Facebook也在拓展相关金融服务。

智东西认为,近两年的国内数字经济发展可以说是全球领先的,而数字支付,作为数字经济的重要环节,也在国际上成为了一大示范,其中,支付宝基于电子商务平台扩张版图,联合第三方供应商,发展面向低收人群、中小型企业的借贷、信用评分等金融服务,弥补了传统金融机构的不足,完善了相关市场;而腾讯,或者说微信支付的发展路线也是另一种数字支付企业发展示例,以社交平台为出发点,结合线下商户合作,推出各类刺激消费和流行娱乐来增长和巩固用户,快速成为移动支付新贵。总的来看,在政府的帮助下(适当的监管、可靠的基建),借助数字生态的成功布局,中国的整体经济,特别是后线城市得到了一个稳健、快速的增长点。

- 分享精彩生活到