【超级生活网 sUperLIFE.ca专讯】最近估计都没什么人会在意股市了,为什么呢?因为股市都成”葛优瘫”了。前两天的上证指数连续两天的振幅都低于0.5%,这在过去14年里是绝无仅有的。要不是美联储议息会议驾到,估计还得躺几天。

为什么股市瘫到现在?因为去年的政策市和股灾后遗症,导致大家都怕了。房地产又炒得那么凶,全社会的注意力都放在楼市上了,就连今天股市的热点还是地产股。

在众多行业板块中,今天房地产板块涨幅3.4%笑傲群雄,万科A一度涨停,成交逾70亿元,恒大系再度爆发…啧啧,连炒股都要捡地产股炒,可见楼市是有多疯狂。

土地、楼市,都在变成资本狂欢的庆功宴,刚需者的声音越来越微弱,直至被淹没。而错估楼市的代价是给看对的人免费打十几年工。

这一场房地产市场的盛宴是对中国经济的解救,还是另一场危机的导火索?

中国房地产:盛宴!泡沫!危机!

疯狂的房价与地价

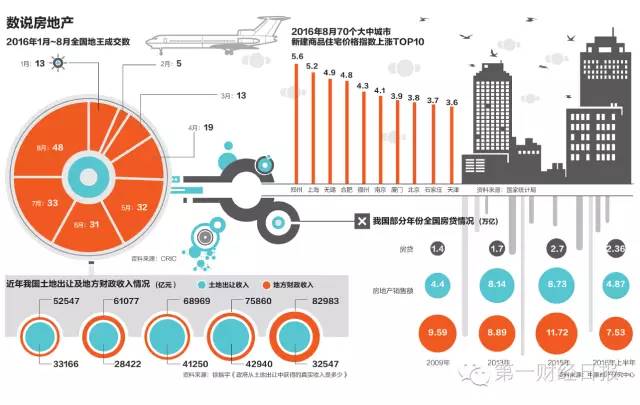

9月19日国家统计局公布了8月份的楼市数据,在全国70个大中城市中,新建商品住宅比去年同期上涨的城市达到62个;二手住宅与去年同期相比,二手房价格上涨的城市有53个,价格下降或持平的各有16个和1个。

其中一些城市的房价涨幅之大,已经让人瞠目结舌。如在新建商品住房中,房价涨幅最高的厦门同比已暴涨44.3%,合肥、南京也分别达到40.5%和38.8%。

除此之外,“北上广深”老牌领涨的一线城市,房价的涨幅分别达到了25.8%、37.8%、21.2%和37.3%。二手房的情况也大体如此,同比涨幅最高的合肥,高达46.9%。

与此同时,土地市场也在轮番上演“疯狂”。

来自中原地产研究部的统计数据显示,今年前5个月,全国土地市场合计有105宗高总价地块,成交总价为3288.2亿元,其中上市公司比例明显占绝对多数,89宗为上市公司获得,合计金额为2760亿元,占比为84%。

无处安身的刚需

逃离北上广成为今年以来的热门话题。作为夹心层的刚需们,需要直面房价暴涨的打击,而这正是让人为难的地方。

大部分人为了更好地在城市生存下去,开始不顾一切投入楼市。买房就要贷款,这也使得银行个人房贷的需求和供给市场都被进一步拉大。

一位股份行地方支行信贷负责人对《第一财经日报》透露,其所在银行房贷占比更是惊人,达到70%以上。而今年上半年,个人住房贷款已经放量2.89万亿元,超过去年全年个人住房贷款的规模,超过去年全年个人住房贷款的规模。

届时,如果房价出现大幅波动,对于按揭贷款而言,一个重要的风险指标就是购房者的个人收入或者个人现金流。

此前,标准排名、BOSS直聘联合发布2016年上半年大陆房价收入比最高城市排行榜。

深圳7月以平均房价50842元、平均月薪7467元,房价收入比6.81,排名第一,意味着半年的工资才能买一平方米;

北京平均房价47619元,房价收入比6.17,位居第二;

上海均价43052元,房价收入比5.67,位居第三。

60个城市中,排名最后的城市是长春,平均房价6471元,薪酬5268元,房价收入比1.23。

面对高房价的地产市场,租房已然演变成一项刚需们不得不参与的“城市运动”。

以深圳为例,链家针对小区房调研的一份租房报告显示,7月深圳住房平均租金为每月68.7元/平方米,套均租金为4938元/月。其中套房总价3000元/月内的比例只有20.4%,2000元/月内的仅占比4.2%,4000~8000元/月占比接近72%,高于8000元/月的超过7%,中高租金物业持续明显增加。

然而在平均月薪只有7647元的深圳,该如何在当下的租金行情中获取安稳且具备初步品质的生活?

此情此景之下,逃离一线城市,到邻近城市置业已逐渐成为刚需们的流行选择。楼市购买力外溢、去库存政策支持、信贷宽松等因素共同成就了临深城市东莞、惠州上半年楼市成交量价创纪录的结果。

房 贷直接推升中国居民杠杆率疾速上行。目前中国居民房贷收入比0.46,已超过日本房产泡沫时期的水平,若按现有速度扩张,则将在5年内达到美国次贷危机前 的历史高点。从新增房贷/新增地产销售看,美国2007年时的峰值为52.6%。而中国2015年新增房贷销售比升至35%,2016年上半年更是创历史 新高至42%,已接近美国金融危机期间峰值水平。这些数据的国际横向比较,也为中国个人房贷作出了风险警示。

金融寡头时代

受益于楼市的暴利,现在的房地产企业也变得越来越强势,越来越有话语权。

《第一财经日报》前总编辑秦朔曾撰文指出,中国房地产已经进入房地产资本主义时代,房子被赋予了更多金融属性,已被当作金融工具和资本来运作。

秦朔:如果说囤地、捂盘、炒地、炒房、加杠杆等等,可以作为房地产资本主义的早期形态;

现在则是中盘,就是大规模使用金融工具(贷款和金融机构的场外配资),尽可能加杠杆,充分利用地价上升来扩张资产负债表;

负债越多越好,用‘负债’竞逐‘资产’(包括房地产公司股权),然后拉升资产价格,或者快速周转产生现金流,以现金流为依托进一步融资扩张。

你以为那些因几十亿、上百亿的地王用的都是房地产企业自己的钱?其实,很多都是借来的。

在货币超发和低利率的大背景下,银行贷款、公司债、信托/私募,银行理财甚至P2P等渠道,都可以成为房企的融资渠道。一些国企、央企和评级较高的上市房企发债规模很大,动辄数十亿元、上百亿元规模。另外据测算,大约还有2.18万亿的理财资金余额“输血”房地产。

稍微拿一个房地产企业,从其负债规模就可见一般:

比如恒大,8月30日披露中期业绩报告的中国恒大集团以9999.15亿的总资产规模,以及1.86亿平方米土地储备称冠行业。

伴随着其扩张的同时,还有恒大对杠杆的极致运用。数据显示,恒大今年中期资产负债率为81.79%,意味着该公司近万亿的资产中,有八成来源于负债,即便不考虑其中的预收账款等非负债因素,其负债状况也不甚乐观。

而万科、碧桂园这两家年销售规模位于国内前三的公司,2016年中期的资产负债率也上升至80.61%,碧桂园上升至78.20%。

这些杠杆融资为房地产企业拿地提供的丰富的资金来源。甚至已经延伸至前端的拿地环节和土地出让金首付环节,这在主流城市的地王中并不鲜见。

部分企业在土地竞拍环节引入夹层融资,一般模式为:基金和房地产企业共同成立竞拍主体SPV,其中基金占据绝对控制权,基金以委托贷款的方式提供资金,资金来源中优先级包括资管计划、信托计划、有限合伙等综合形式。

此外,购房尾款、物业费等ABS融资创新、非标债权融资和民间借贷等也在本轮房价上涨周期成为一些房企融资的手段——部分杠杆配资蕴含着巨大的风险。

房地产企业也知道自己面临的风险很多,因此一些有实力的地产巨头除了买地、盖楼,还跑到资本市场去收购其他公司的资产(股权)用来做大自己的规模;并进行多元化扩张,房地产企业对其他产业的入侵呈现进一步加速的迹象。

随着房地产快速增长期的结束,房企分化越发明显,行业格局面临重构,地产金融寡头垄断的趋势正在形成。大型房企“大鱼吃小鱼”的并购现象与合纵连横的“强强联合”逐渐成为新常态,未来行业将进一步洗牌。最终推动市场集中度越来越高。

如保利地产、碧桂园、泰禾集团、金茂等地产公司旗下都设立了投资公司或创投基金,专门在市场上进行股权并购。种种迹象显示,在地产公司多元化扩张的诉求之下,地产资本对其他产业的入侵方兴未艾,呈现进一步加速的迹象。

泡沫与危机

中国楼市会成为只涨不跌的神话吗?

很多人都在猜测房价什么时候会崩盘?实际上,最快让房价下跌的方式就是地方政府抛出巨量地块以供开发,让房企大量新增盘入市。但这根本是不可能的事。

因为地方政府不可能断了自己的财路。从2003年到2014年,地方政府土地出让总收入约为23.55万亿元,在扣除掉征地拆迁等费用后,土地出让的纯收益大约在四成。总体来看,这12年间土地出让纯收益占到总收入的30%。

而2014年以来,为了提振经济,央行货币政策虽然名义上“稳健”,但实际操作上采取了一系列的降息降准等宽松政策,为市场注入了流动性。2015年人民币(专题)新增贷款11.72万亿元,同比多增1.8万亿元,创下历史最高水平。相比4万亿刺激出台的2009年,还要多投放了2万多亿元。此外,到2015年12月末广义货币M2余额139.23万亿元,同比增长13.3%。

但是央行过度的信用扩张并没有让资金流入实体经济,反而是“脱实向虚”明显。

2015年6月股市泡沫破裂,而接下来房价如果继续上涨,将会带来诸多负面影响,引发金融风险。

首先,加剧资金的脱实向虚,增加了金融危机爆发的风险。

第二,房地产价格的上涨抬高了整个社会的生产经营成本。

第三,恶化了收入分配状况,进一步加剧贫富差距。

经济学家任泽平9月20日发布的房地产分析报告认为,从房地产占GDP比重的指标来看,中国房地产存在明显泡沫。报告中的数据显示,中国房地产总市值占GDP的比例为411%,远高于全球260%的平均水平。

兴业银行首席经济学家鲁政委则认为:中国的房地产市场绝大多数是加杠杆的形式获得融资,这将蕴含巨大风险。

但距离7月26日召开的政治局会议,提出“抑制资产泡沫”已近两个月,除了一阵高过一阵的地方“限购限贷拍地王”外,仍没有看到抑制资产泡沫的实质性措施。

接下来决定房地产走势的命脉,或许捏在货币政策制定者手中。

人民银行发布的《二季度货币政策执行报告》,下一阶段货币政策思路,将“继续实施稳健的货币政策”,并强调“从量价两个方面保持货币金融环境的稳健和中性适度”,“疏通货币政策向实体经济的传导渠道”。

目前,中国的经济下行压力仍存,主观上并不会收紧货币政策。但客观上而言,随着美联储货币政策的收紧,其货币政策巨大的溢出效应恐怕使中国也不能独善其身。当美联储的货币政策收紧到半程之后,中国自己的货币政策出现实际的转向,那时候或许会是真正严峻的挑战降临之时。文/ 徐燕燕 张歆晨等

- 分享精彩生活到